Comentario Mayo 2025

Comportamiento de la cartera

Como se puede observar en el gráfico, la cartera cierra con el valor liquidativo en máximos desde nacimiento, recuperando con creces los niveles previos al Liberation Day. La cartera ha subido un 4% durante el mes de mayo a pesar de estar con un nivel de liquidez en máximos, fruto de la rotación reciente hacia mayor peso de la bolsa americana y de la toma de beneficios de algunas posiciones.

Las rentabilidades anualizadas y anuales quedan de la siguiente forma a cierre de mes:

")

")

El comportamiento individual de la cartera refleja cómo en el mes de mayo el comportamiento de la bolsa americana ha sido mejor, y más concretamente el sector tecnológico, que incrementé a principios de año.

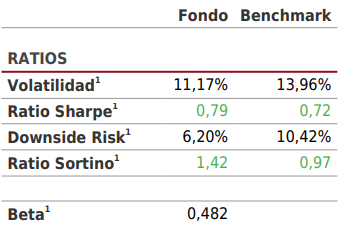

Los principales ratios de comportamiento del fondo medidos a tres años siguen confirmando las bases de la estrategia patrimonial, con un índice de Sortino por encima de 1 (medida del rendimiento ajustado al riesgo de una inversión, considerando solo la volatilidad a la baja) y una beta muy defensiva:

Fuente: Renta 4

La idea es seguir como hasta ahora, aprovechando las oportunidades que ofrezca la volatilidad del mercado y, dada la incertidumbre generalizada, no caer en la tentación de perseguir el mercado. Además de mantener una diversificación sectorial y regional que combine calidad y descuentos de valoración atractivos. Y por ahora, con una liquidez en niveles máximos para poder aprovechar la volatilidad más que probable en un mercado cerca de máximos.

La apuesta por Inteligencia Artificial está presente en la cartera, ya que considero es la megatendencia más clara actualmente. La dificultad va a estar en adivinar los ganadores o protagonistas del futuro y, al mismo tiempo, las empresas que sean capaz de aprovechar la IA para mejoras de productividad y rentabilidad, como por ejemplo el caso de L’Oreal, presente en la cartera y muy afectada recientemente por el consumo asiático. Alphabet también está presente, a pesar de ser la más cuestionada por las amenazas de disrupción a su modelo de búsqueda, que le genera la mayor parte de sus beneficios por ingresos por publicidad. Le estoy dedicando mucho tiempo a este tema, con el fin de hacerme una composición de lugar más clara de cómo va a evolucionar este ecosistema con la irrupción de los ChatGPTs, etc.

Además del área de Inteligencia Artificial, estoy buscando oportunidades en el sector salud, y también en el industrial por la necesidad de infraestructuras de todo tipo a nivel mundial. Por otro lado, sigo con la idea de ir dando más presencia a empresas de pequeña capitalización, que han estado contribuyendo de forma significativa estos últimos meses, donde considero hay un universo enorme de opciones, en un entorno en que estoy convencido la indexación va a dar menos alegrías que en el pasado.

Entorno de mercado

Los mercados estadounidenses superaron a los europeos durante el mes de mayo, con el S&P 500 registrando su mejor mes desde noviembre de 2023, tras subir un 6%, mientras que el Stoxx 600 registró un aumento del 4%. La desescalada de aranceles entre EE.UU. y China impulsó la confianza, ya que EE.UU redujo los aranceles sobre China del 145% al 30% y China los de los productos estadounidenses del 125% al 10%. EE.UU confirmó un acuerdo comercial con el Reino Unido a principios de mes y ha mencionado en repetidas ocasiones que está a punto de firmar acuerdos adicionales. Sin embargo, varias fuentes señalan dificultades para concretar estos acuerdos. Las tensiones comerciales entre EE.UU y la UE también se intensificaron cuando Trump declaró un arancel del 50% sobre las importaciones de la UE, que posteriormente se pospuso hasta el 9 de julio. Estos aranceles fueron suspendidos brevemente por el Tribunal de Comercio Internacional de EE.UU, pero posteriormente fueron restablecidos por el Tribunal Federal de Apelaciones. No obstante, la Casa Blanca también puede utilizar otras facultades arancelarias para mantenerlas vigentes si se apela de nuevo.

El panorama macroeconómico se mantiene mixto. El PIB del primer trimestre de la eurozona mostró resiliencia con una expansión del 0,3%, pero las importaciones previas a los aranceles podrían haber agravado la lectura. Los PMI cayeron por debajo de la marca de 50, hasta el 49,5%, en medio de una caída en la actividad del sector servicios. En EE.UU. observamos una mejora en los datos financieros, con la confianza del consumidor en mayo registrando el mayor aumento en 4 años y el PMI global del S&P acelerándose tras caer a su mínimo en 19 meses en abril.

Los beneficios empresariales del primer trimestre mostraron señales positivas, donde las empresas europeas informaron resultados un 5% por encima de las bajas expectativas iniciales en promedio. En EE.UU, el BPA del S&P 500 creció un 12% frente al consenso del 6% (la empresa mediana creció un +6%). Sin embargo, hubo mucha incertidumbre en los informes de resultados, ya que muchas empresas modificaron sus previsiones debido a la incertidumbre arancelaria. Si observamos el BPA trimestral de las MAG 7, éste fue sorprendentemente el mayor desde el tercer trimestre de 2023 y debería poder seguir superando las expectativas, ya que esto a menudo se considera un «indicador de crecimiento defensivo».

")

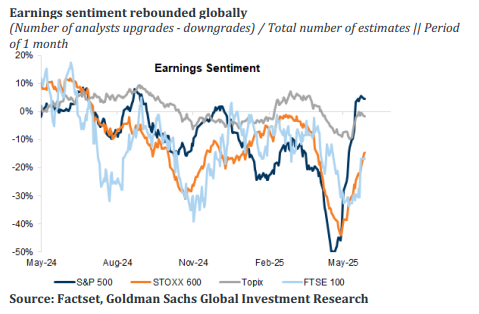

Mirando a nivel global, el sentimiento empresarial repuntó desde principios de mayo. Esto probablemente esté impulsado por el progreso en las negociaciones comerciales y la sólida temporada de beneficios. Además, los tipos de interés rebotaron significativamente, con el bono a 10 años de EE.UU. subiendo +40 puntos básicos en mayo y llegando por encima del 4,5% por primera vez desde febrero y con el bono a 30 años por encima del 5,15%. Esto fue afectado por una serie de factores, en particular las preocupaciones en torno al déficit presupuestario y las negociaciones arancelarias. En las últimas semanas, hemos visto a los inversores obligados a volver al mercado, especialmente en EE.UU., donde vimos una rotación de salida tras el Liberation Day.

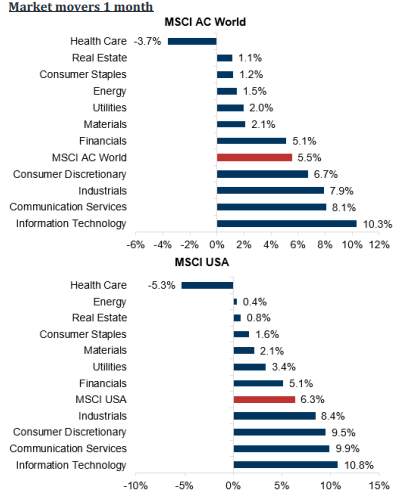

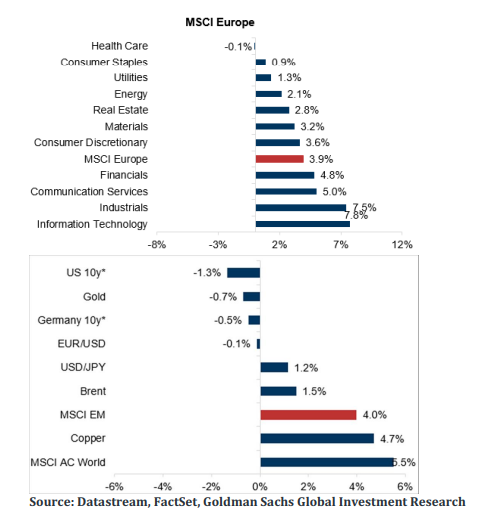

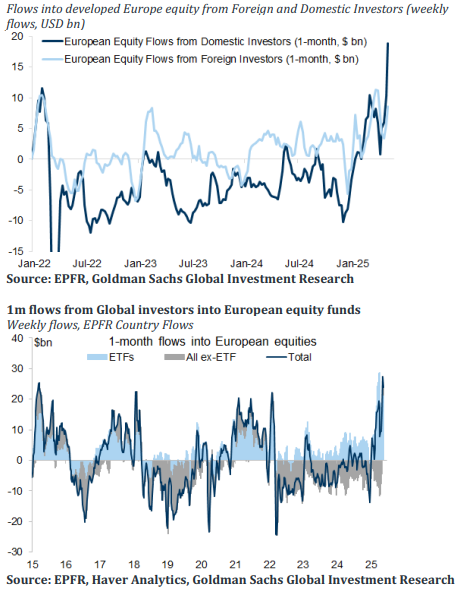

En los siguientes gráficos se puede observar de forma detallada la evolución de flujos de inversores hacia los distintos sectores. Los sectores defensivos lo han hecho peor que los cíclicos en general. La tecnología cerró fuerte, impulsada por los beneficios anunciados de la tecnología estadounidense, con el NDX +9%.

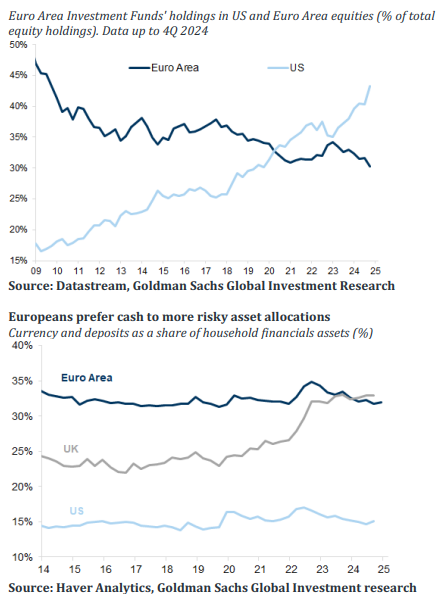

Europa sigue recibiendo flujos de inversores extranjeros, especialmente americanos, y es la razón fundamental del mejor comportamiento relativo de estos últimos meses. Los inversores europeos, mientras tanto, siguen teniendo más peso en renta fija en sus carteras, situación que ha sido así históricamente. Es previsible que esta tendencia se mantenga en el futuro cercano debido a la debilidad del dólar y la mejor valoración relativa.

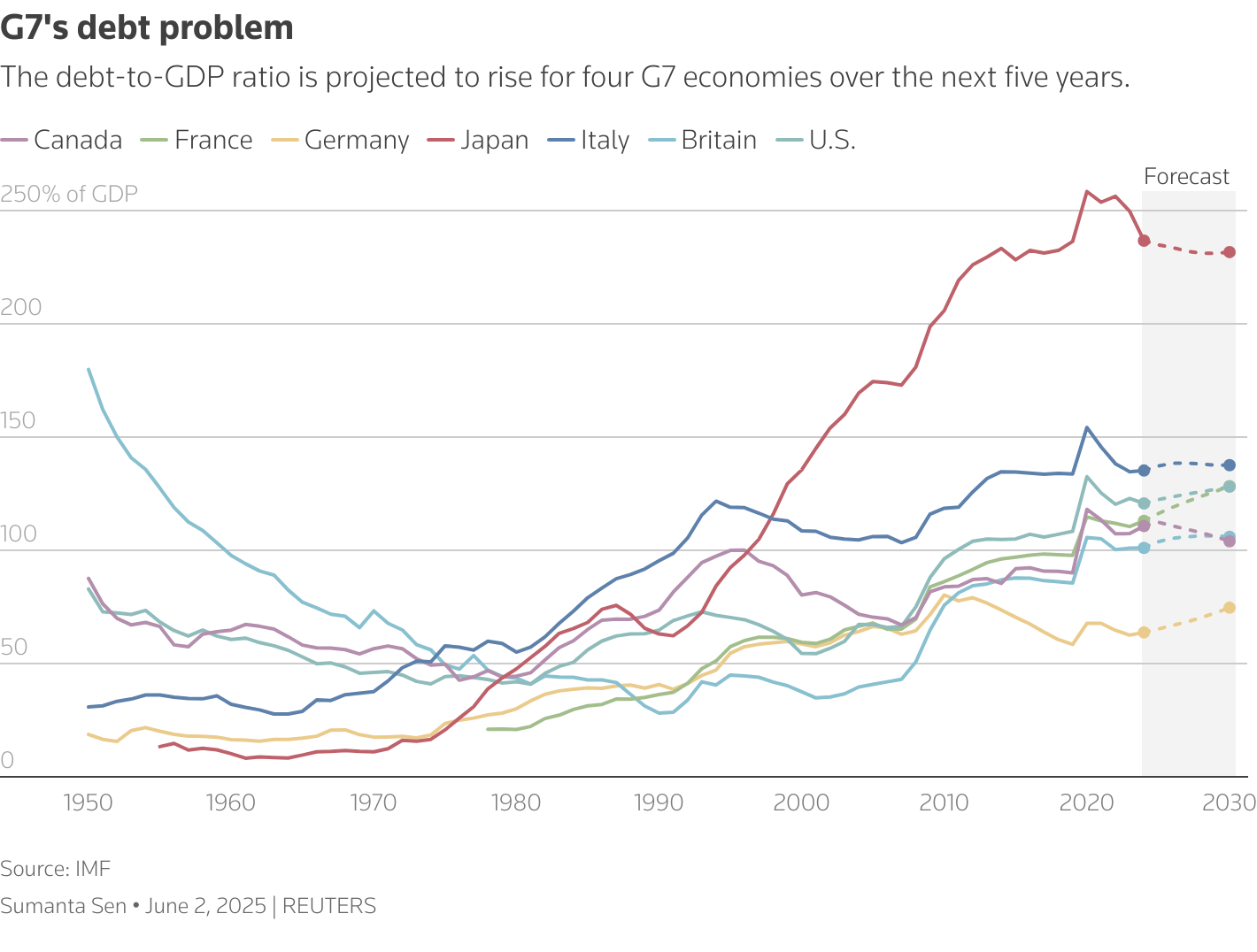

El principal tema que creo debe preocupar a los mercados es el nivel de deuda pública alcanzado y la falta de soluciones creíbles que están dando los diferentes países más afectados. Es un tema crucial y silencioso por la capacidad que tienen los estados y sus bancos centrales de dar patadas hacia adelante con la impresión de dinero en situaciones de emergencia. La previsiones recientes no son nada halagüeñas y son la mayor fuente de preocupación a la hora de hacer una planificación financiera razonable, ya que partimos de unos niveles de tipos nominales muy bajos y estamos a expensas de una buena evolución de la inflación.

Artículos y podcasts sobre temas que considero de interés:

- Situación actual de la Inteligencia Artificial: link

- Análisis de la rebaja de rating de la deuda americana por el profesor Damodaran: link

A través de la cuenta de Twitter @BluenoteGlobal compartiré artículos de coyuntura que considere aporten algo de luz.