Comentario Diciembre 2025

Comportamiento de la cartera

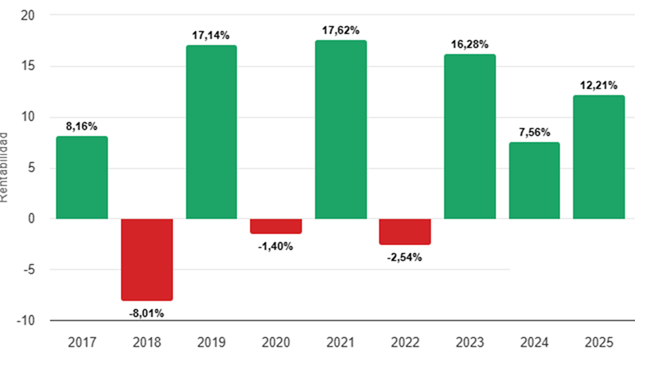

La cartera acaba el año 2025 con una rentabilidad del +12,2%, alcanzando el valor liquidativo máximo desde su nacimiento en 2014 a cierre de año y a un 2% del valor máximo histórico alcanzado en octubre 2025.

Las rentabilidades anualizadas y anuales quedan de la siguiente forma a cierre del año 2025:

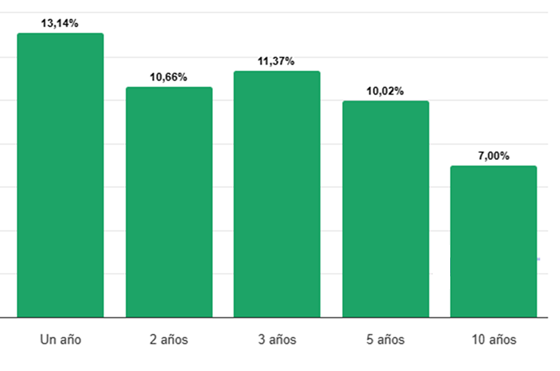

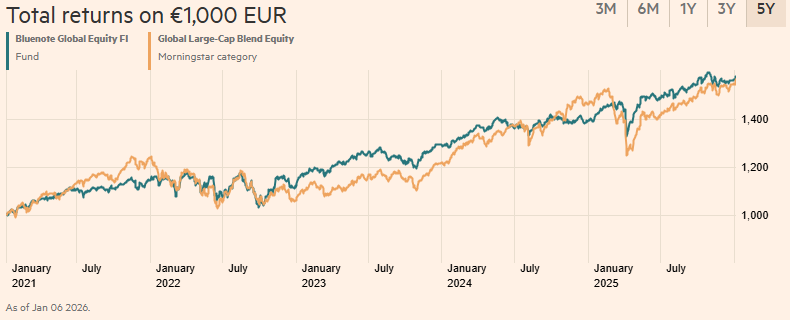

En un plazo de 5 años la cartera bate a la categoría de fondos de bolsa globales, según datos de Morningstar. Aunque, como muchas veces reitero, no gestiono pensando en un benchmark, sí creo que sirve de referencia de cara a comparar la gestión patrimonial que desarrollo en el fondo con la competencia y la gestión pasiva. Cabe destacar que estos resultados se obtienen desde una estrategia especialmente conservadora en términos de riesgo, dada la posición de liquidez significativa que he mantenido y la equiponderación en un entorno de bolsa con muy fuertes subidas, que ha permitido limitar mucho la volatilidad.

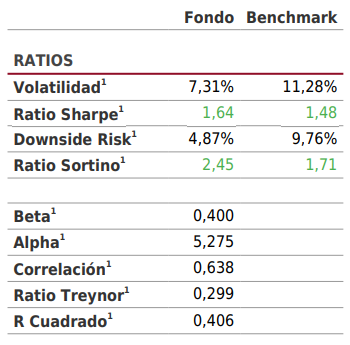

Los ratios del fondo a 3 años a finales de 2025 siguen mostrando unos niveles muy atractivos en términos de rentabilidad/riesgo asumido:

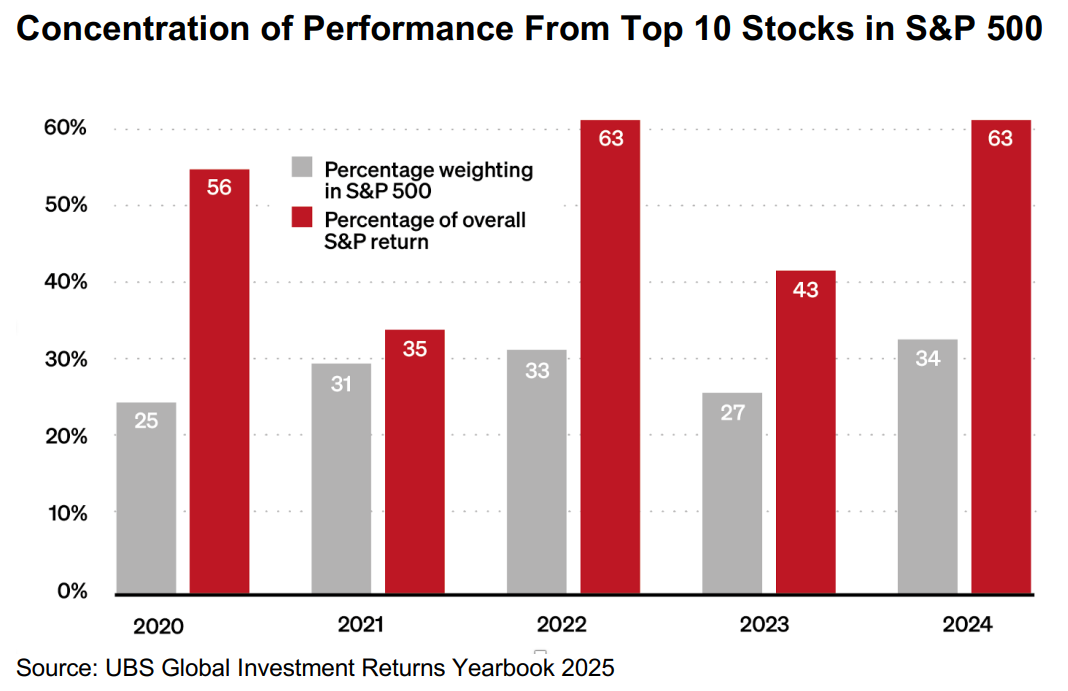

La dificultad para gestionar una cartera diversificada desde el punto de vista sectorial en los últimos años ha residido, como muestra el gráfico, en la elevada concentración del comportamiento del S&P 500 y del índice mundial en un reducido grupo de valores, los denominados “Magnificent 7” o “Magnificent 10”, que han aportado un porcentaje muy significativo de la rentabilidad total.

2025 ha sido un año especialmente complicado para la gestión activa por los efectos del Liberation day y la posterior y fuerte recuperación de los mercados. Sin duda la depreciación del dólar americano ha jugado un papel clave en los resultados de las carteras. En el caso de Bluenote la cobertura puesta a finales del 2024 ha ayudado de forma notable a conseguir los resultados finales. Ha sido un año de fuerte rotación de la cartera y de la incorporación de nuevos nombres a la misma fruto de esta. Empiezo el año con la misma posición de liquidez que acabé 2025, debido a la situación de complacencia general de los inversores.

El comportamiento individual correspondiente a todo el año 2025 refleja muy bien el nivel de diversificación regional, sectorial y de capitalización que implemento en el fondo. El denominador común siempre es y será el nivel de convencimiento que tengo en cada apuesta, que debe ser máximo, y el hecho de limitarlo a 30 valores ayuda en ese propósito. No todos los valores que aparecen en la tabla siguen en la cartera fruto de la rotación, especialmente los que más han aportado. También confío en que las posiciones más rezagadas, y que en su mayoría se han incorporado a lo largo del año 25, sean la principal fuente de retorno este año 26.

Cabe destacar la apuesta por Alphabet en los momentos de mayores dudas de los analistas a principio de año. Como muchas veces digo, el carácter contrarian de muchas apuestas es una de las señas de identidad del fondo. No escondo mi frustración por no haber tenido mayor peso en el sector bancario durante el año, sector que sí ha estado presente en años anteriores dando buenos frutos. La razón principal de una menor exposición al sector es básicamente por el riesgo de disrupción tecnológica que van a sufrir, pero claramente la mejora del margen financiero les ha hecho volar. En cualquier caso, se ha podido compensar con la exposición a otros sectores que lo han hecho muy bien, como pueden ser defensa y materias primas.

Temas que debo vigilar de cara al 2026 y líneas generales para buscar nuevas ideas:

- Buscar negocios escalables dentro de las megatendencias y en negocios más maduros en función de valoración.

- Negocios con un alto nivel de liderazgo y dificultad de replicar, con al menos 5 años de beneficios y deuda investment grade.

- No soy muy fan del análisis cuantitativo como criterio para invertir, pero sí en cambio para vender, al que le doy le doy mucha más importancia.

- Especial atención a la disrupción que supone la inteligencia artificial en muchos modelos de negocio y, al mismo tiempo, son los más beneficiados en términos de ganancias de productividad.

- Debo vigilar el riesgo divisa, que considero va a ser un factor determinante de aquí en adelante.

Más específicamente, a continuación destaco aquellos sectores a los que considero debo dedicar más tiempo a la hora de incorporar nuevas ideas a la cartera:

- Desarrollo de los agentes de Inteligencia Artificial (IA).

- Robotización ligada a la IA en su sentido más amplio.

- Generación de energía para abastecer el crecimiento de los centros de datos y en general la rápida digitalización de la economía mundial. Almacenamiento y redes creo son clave en este sector a día de hoy.

- Plan de renovación de infraestructuras civiles a nivel mundial, especialmente en EEUU y cómo no, la reconstrucción de Ucrania.

- Biotecnología y salud. Se están dando pasos de gigante en el desarrollo de nuevos medicamentos gracias a la IA y diagnóstico. Aquí la robotización va a jugar un papel importantísimo.

- Desarrollo de la economía del espacio. Está cada vez más latente el interés de inversores en esta área, desde temas de defensa hasta la construcción de centros de datos satelitales (link)

- Desarrollo de los Stablecoins como clave en la digitalización del sistema bancario y, al mismo tiempo, como fuente de financiación de los Tesoros.

- Los mercados emergentes están muy baratos en general respecto de los mercados más desarrollados, además de no tener grandes problemas de deuda pública.

Después de muchos años de ampliar las fuentes de información sobre evolucion de las empresas y sectores industriales, estoy muy cómodo con mis fuentes de información actuales. Este es un proceso dinámico y de continua búsqueda de prueba y error al que seguiré incorporando nuevas, en un mundo cada vez mas accesible al análisis.

Creo que después de 11 años de vida puedo decir que Bluenote Global Equity ha encontrado su hueco dentro de la inmensa oferta de fondos disponibles y que se sitúa, dada su estrategia patrimonial, en una opción bastante polivalente, que por su gestión más activa permite navegar bien en todo tipo de mercados. Siempre habrá opciones que lo hagan mejor o peor según las circunstancias de mercado. En definitiva, mi objetivo principal con la estrategia consiste en obtener rentabilidades anualizadas en el entorno del 7% a 10 años, donde la gestión del riesgo sea un factor fundamental. También creo que el hecho de que conozca prácticamente al 100% de los inversores (a cierre de 2025 supera 180) lo hace diferente y me permite mantener la estrategia a lo largo del tiempo sin tener presiones de ningún tipo, ni tener que perseguir al mercado ni entrar en terrenos desconocidos.

Entorno de mercado

Acaba un año 2025 récord para muchos índices, pero con una fuerte disparidad en los resultados de las carteras de renta variable, debido principalmente al dólar y al shock que supuso el Liberation day. El mercado ha acabado siendo ajeno a los miedos por los aranceles y a los innumerables problemas geopolíticos, lo que demuestra una vez más que la inversión en Bolsa es el arte de desafiar la irracionalidad.

Por mucho que escuchemos que los beneficios son el principal factor que marca el devenir de las cotizaciones, que sin duda lo son, hay muchos otros factores que también hay que tener en cuenta:

- Liquidez, fundamental, y controlada por los bancos centrales.

- Flujos de la inversión pasiva, que ya es más del 50% de los activos bajo gestión a nivel mundial.

- Recompras de acciones, que estos años han actuado como motores de las cotizaciones.

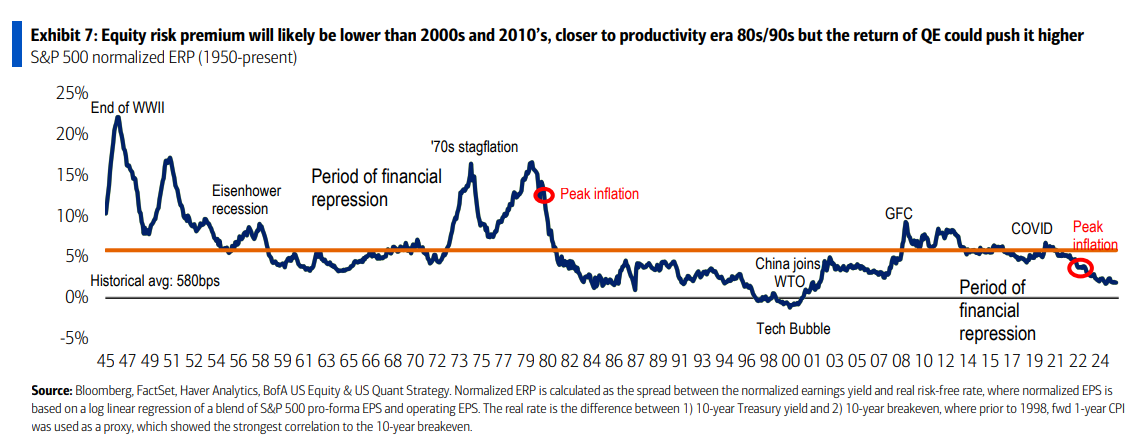

La prima de riesgo (ERP) sigue siendo el indicador que, en mi opinión, da más fiabilidad a la hora de saber si un mercado está caro o no en términos históricos. Actualmente está en niveles muy ajustados pero no fuera del rango histórico.

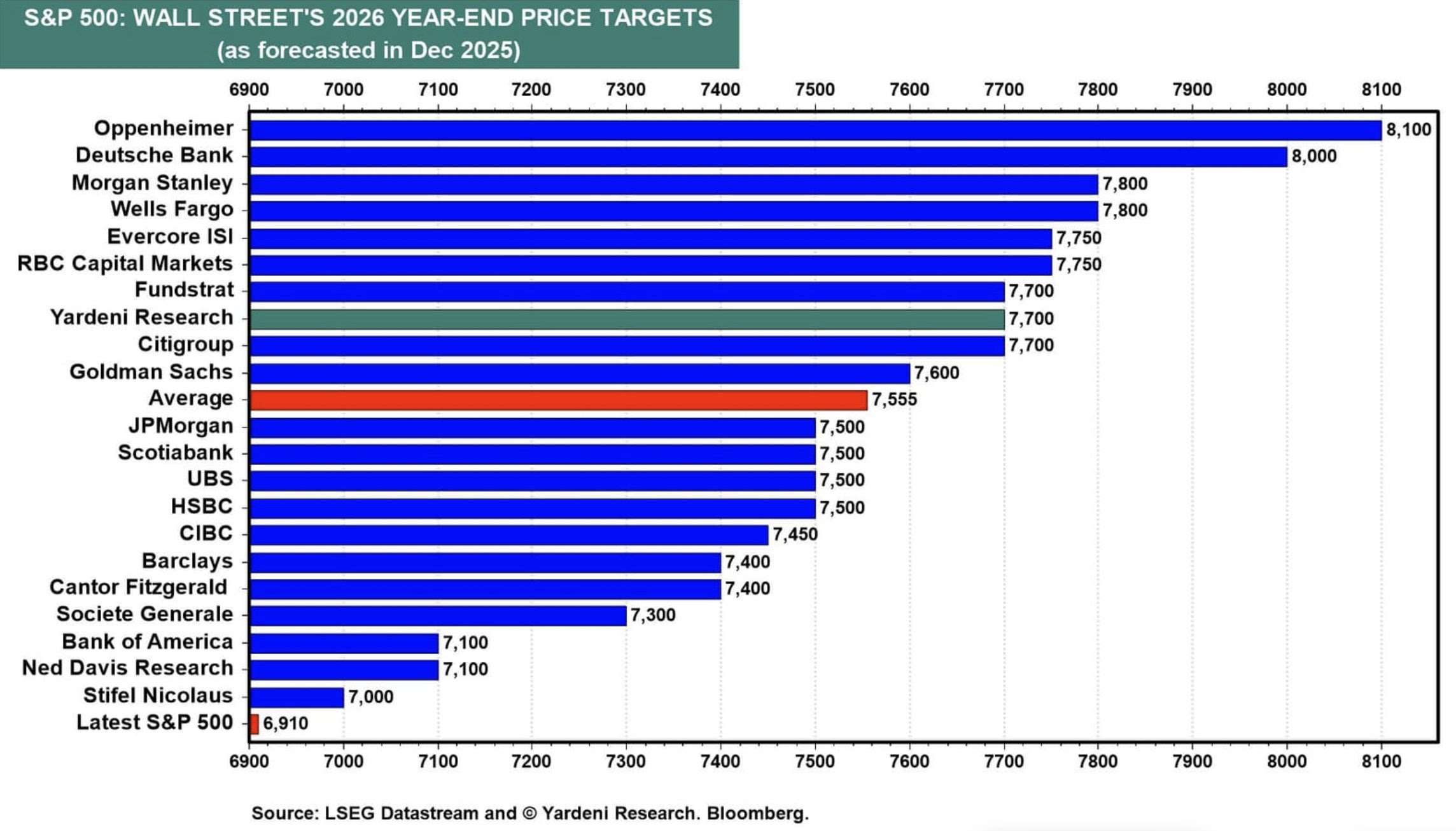

Las previsiones de las principales casas de análisis para el S&P 500 en 2026 son 100% alcistas, factor a tener en cuenta desde el punto de vista de sentimiento de mercado:

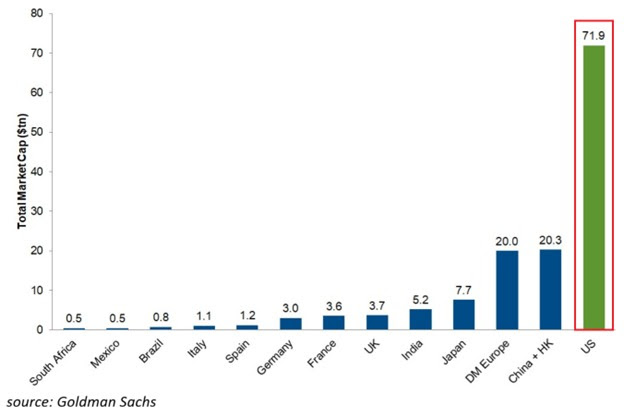

La capitalización de las bolsas ha alcanzado niveles históricos, destacando el liderazgo de la bolsa americana. Cuidado con caer en la tentación de que eso favorece unas respecto de otras.

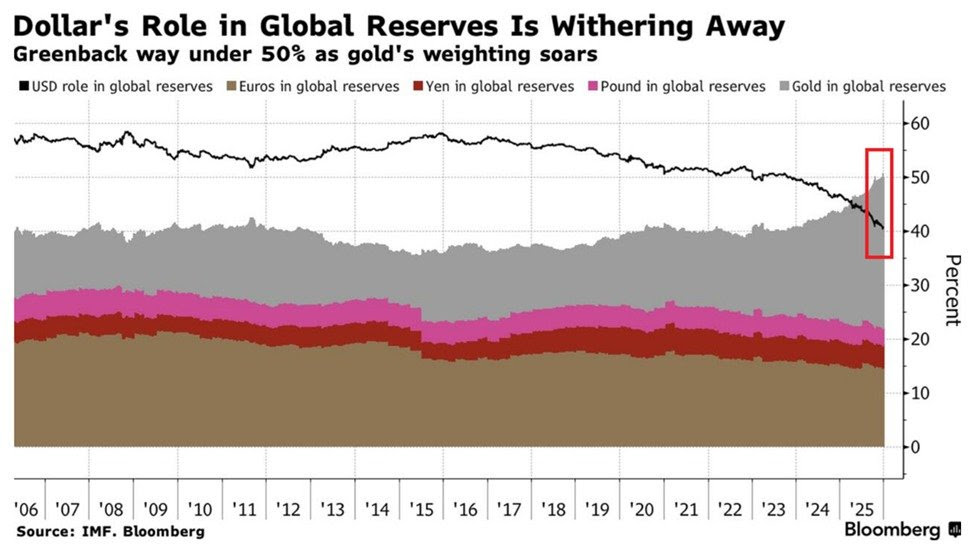

El dólar está en los niveles mínimos y considero que va a ser un factor de riesgo los próximos años. Personalmente creo que hay un consenso muy fuerte respecto de la depreciación del dólar y eso me retrae de cubrir desde estos niveles, ya que cualquier evento podría llevar al cierre de posiciones cortas a niveles más fuertes. En todo caso, mantendré el dedo en el botón para cubrir en cualquier momento.

Qué temas considero van a marcar la evolución de los mercados en este año que empieza, amén de que pueda haber un black swan o algún evento inesperado:

- La publicación de resultados que tendremos a partir de esta semana creo va a ser muy importante con la vista puesta en la visión de los sectores más cíclicos y los retornos de las ingentes cantidades de dinero destinada a Capex por los Hypersacalers/IA.

- Los déficits públicos del mundo más desarrollado y los planes de inversión/gasto público prometidos. Defensa e infraestructuras.

- La concreción de los acuerdos arancelarios pendientes de firmar y especialmente China.

- Se dará un paso importante en las nuevas megatendencias relacionadas con la automatización y los agentes de inteligencia artificial.

- Evolución de las ventas de los medicamentos GLP después de las bajadas de precio impuestas por Trump.

- Cómo se irá adoptando la IA y cómo las empresas empezarán a mostrar ganancias de productividad.

- Elecciones de medio término en EEUU.

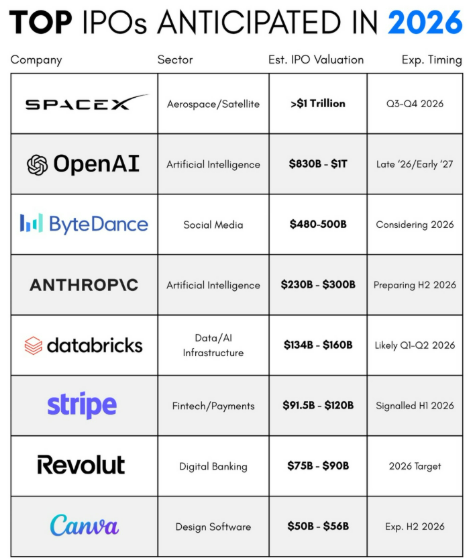

- IPOs

En definitiva, 2026 va a ser un año muy movidito por todos los temas geopolíticos pendientes de resolver, el impacto de la implementación de la inteligencia artificial en las cuentas de resultados y las variables macro, con especial atencion a los déficits públicos y la inflación. Todo esto con unos mercados que han corrido mucho, pero en los que siguen habiendo muchas oportunidades.

Artículos y podcasts sobre temas que considero de interés:

- Why Everyone Got Trump’s Tariffs Wrong WSJ link

- Podcast IA | Xavi Amatriain, Vicepresidente de Google link

- Howard Lutnick: How America Can Hit 6% GDP Growth in 2026 ALL-IN link

- Scott Galloway’s Predictions for 2026 link

- Best of CES 2026 link

- Look around: Bubbles are everywhere. Brad Stone BW link

- Stanford CME295 Transformers & LLMs | Autumn 2025 | Lecture 7 – Agentic LLMs link

A través de la cuenta de Twitter @BluenoteGlobal compartiré artículos de coyuntura que considere aporten algo de luz.