Comentario Marzo 2026

Comportamiento de la cartera

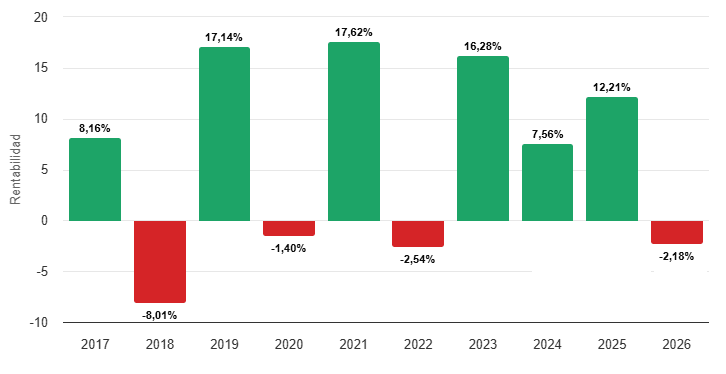

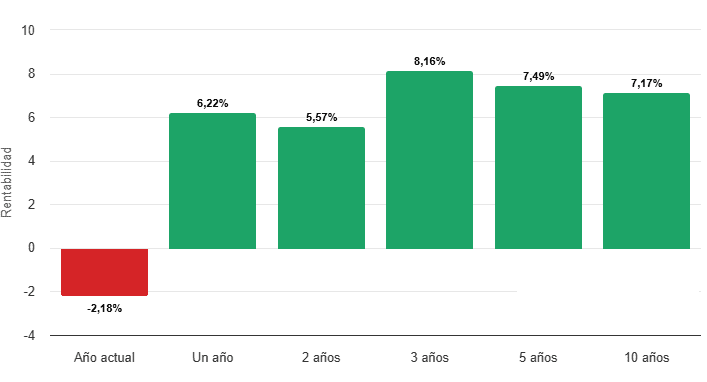

La cartera ha tenido un comportamiento mejor que el mercado gracias a la posición de liquidez y la diversificación, lo que no ha evitado sufrir una caída del 4% en marzo. La caída desde máximos es del 5,5% y deja las rentabilidades anuales y anualizadas según las tablas adjuntas:

En cuanto al comportamiento individual de las posiciones de la cartera, básicamente las petroleras han sido las únicas ganadoras, mientras el resto de los sectores han sufrido fuertes caídas (inclusos sectores que se podrían considerar refugio). Destacan en el mes la petrolera TotalEnergies y la fabricante china de baterías CATL Amperex, que a cierre de mes acumula una plusvalía del 70% desde el inicio de la posición en 2025.

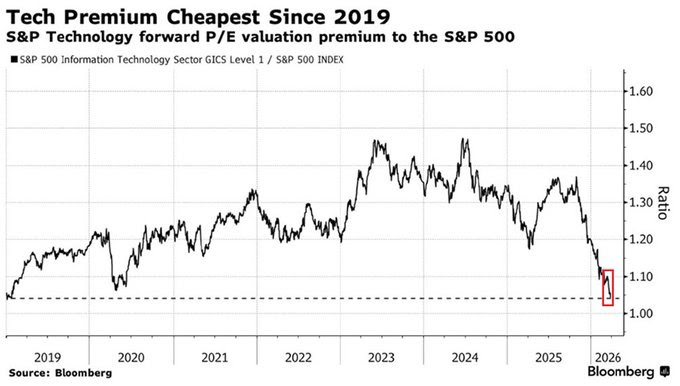

Desde finales del 2025, las posiciones tecnológicas (especialmente Microsoft y Alphabet) han lastrado la rentabilidad del fondo, debido a un ajuste de valoración muy fuerte. Como muestra el gráfico inferior, la prima de valoración queda en mínimos de los últimos años:

Se trata de posiciones que llevan en la cartera desde su creación con una importante plusvalía acumulada y que pretendo seguir manteniendo, confiando en que el ajuste haya finalizado y recuperen las primas que merecen por su expectativa de crecimiento futuro gracias a la IA. La principal causa del ajuste viene de los incrementos gigantescos de CAPEX que han hecho replantearse a muchos analistas el retorno de las mismas.

A este respecto, quiero comentar que llevo usando herramientas de IA (Claude y Perplexity principalmente) para el análisis de la cartera en todas sus dimensiones y he de reconocer que son excepcionales. El ahorro de tiempo y la capacidad de interactuar son infinitas, así como la elaboración de modelos de valoración y análisis de sensibilidad. Lo más importante, en mi caso, es la capacidad de hacer análisis dinámicos de la cartera en su conjunto para ir determinando dónde existe mayor descuento y correlaciones.

En definitiva, vamos a entrar (o más bien estamos ya) en una era apasionante y con mucho por desarrollar. Las incógnitas en cuanto a su desarrollo futuro siguen abiertas, pero como usuario bastante intensivo no dudo de su cada vez mayor dependencia. No creo que ayude a adivinar el futuro en ningún momento, pero la capacidad de analizar datos en tiempo record, unido a la experiencia de muchos años de gestión, hacen de la IA una herramienta indispensable en la gestión de fondos.

En cuanto a la construcción y vigilancia de la cartera de Bluenote, también el desarrollo de la IA juega un papel fundamental y que se puede sintetizar en los siguientes factores.

- ¿Qué valores de la cartera se ven más amenazados por la disrupción de la IA? Este tema afecta no solo a los valores de la cartera actual, sino también a las oportunidades que se crean por las caídas indiscriminadas en sectores enteros como el saas.

- ¿Qué empresas van a liderar el crecimiento futuro? Los proveedores de ¨picos y palas¨ como hasta ahora, véase fabricantes de chips/cpus y proveedores de energía, o por el contrario, las empresas que están soportando el coste del inmenso capex necesario como es el caso de Alphabet, Microsoft, etc.

- También fuera del sector tecnológico, ¿qué sectores se van a ver más beneficiados de las ganancias de productividad que supone la IA y, como consecuencia de ello, verán mayor ampliación de márgenes operativos?

Cierro el mes con la posición de liquidez en máximos, manteniéndola como elemento que aporta estabilidad y flexibilidad para seguir aprovechando la volatilidad mediante movimientos tácticos de corto plazo.

Entorno de mercado

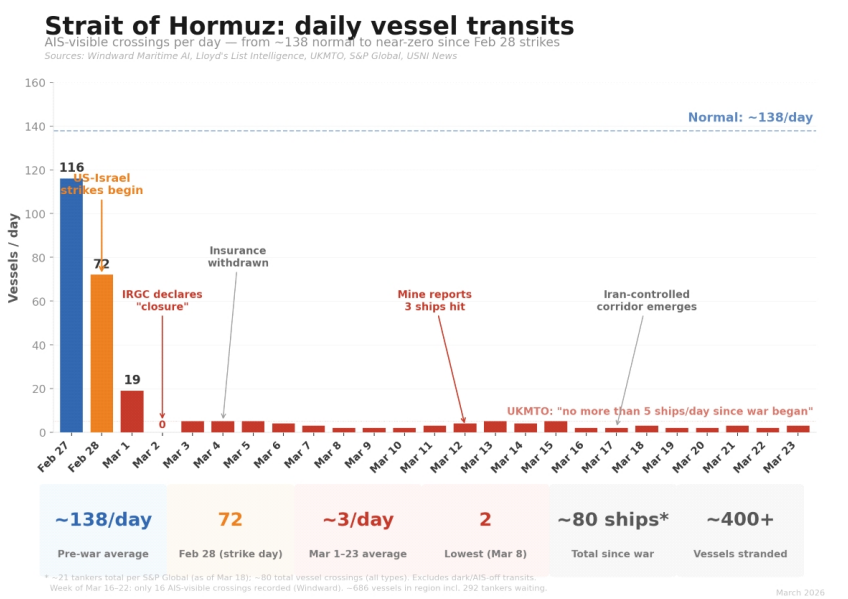

Todo en el mercado está girando alrededor de la guerra de Irán y sus consecuencias. El gráfico adjunto da una idea de la dimensión del problema:

El movimiento de las bolsas en este mes de marzo respondió más a un cierre de posiciones en un entorno de aumento de la volatilidad que a un auténtico episodio de estrés, situándolo más cerca de otras correcciones suaves como las de sep. ’11, feb. ’18 y nov. ’23. En ese sentido, el comportamiento de mercado ha sido muy distinto al de otros periodos de fuerte aversión al riesgo como oct. ’08, mar. ’20 o incluso abr. ’25, cuando la dispersión sí funcionó bien. Esto resulta a la vez tranquilizador y preocupante: por un lado, el mercado de volatilidad está confirmando lo que ya venían sugiriendo otros indicadores de posicionamiento; por otro, todavía no se ha producido una capitulación clara, lo que deja abierta la posibilidad de un episodio de pánico si el conflicto con Irán se intensifica.

Respecto a la guerra, no me resisto a pensar que saben lo que hacen, aunque este sentimiento va decayendo por días a raíz de cómo van evolucionando los acontecimientos. En el momento de escribir estas líneas parece que se abre una ventana a la esperanza. Veremos.

En este contexto de gran incertidumbre en el mercado por la guerra en Irán, que es sin duda el principal factor a vigilar, existen otros temas que no deben perderse de vista:

- El riesgo más urgente y binario es el vencimiento de la Sección 122 en julio. Tras el fallo del Tribunal Supremo el 20 de febrero que anuló los aranceles IEEPA, Trump los sustituyó inmediatamente por aranceles al 15% bajo la Sección 122 del Trade Act de 1974, que solo pueden mantenerse 150 días sin aprobación del Congreso Holland & Knight. Eso da un vencimiento en torno a julio. Si el Congreso no los extiende, hay un shock positivo para el comercio global. Si los extiende o aprueba nueva legislación, la incertidumbre se prolonga.

- Inflación y petróleo: el conflicto en Irán ha elevado las previsiones de inflación en Europa y ha cambiado la narrativa de tipos; si el petróleo sigue alto, los bancos centrales podrían retrasar recortes o incluso contemplar subidas.

- Bancos centrales: la divergencia entre Fed, BCE y BoJ será crucial; si la inflación se mantiene por encima del objetivo, el mercado puede tener que ajustar múltiplos a la baja, sobre todo en growth y tecnología. En el caso de la FED, el nuevo nombramiento también acaparará la atención del mercado de forma notable.

- IA y capex: el boom de inversión en IA sigue sosteniendo el mercado, pero también puede convertirse en foco de presión inflacionaria y de compresión de valoraciones si sube el coste de capital.

- La publicación de resultados del primer trimestre 2026 va a tener una importancia crucial, dada la inestabilidad del panorama geopolítico y las dudas sobre la rentabilidad de las cantidades billonarias de capex de los hyperscalers.

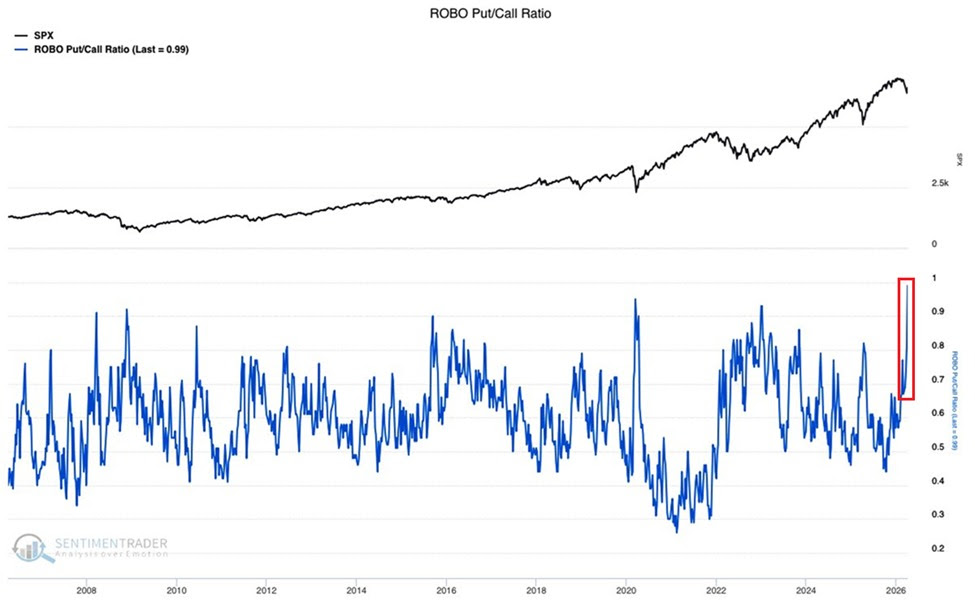

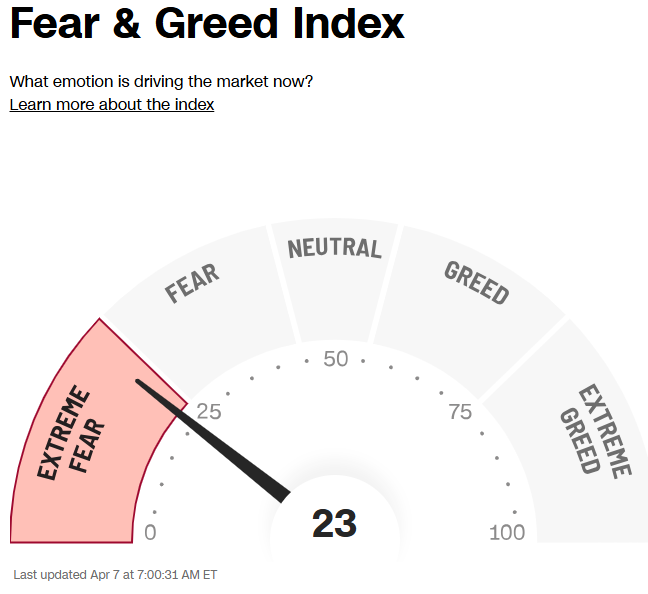

El sentimiento de mercado por parte de inversores institucionales y privados sigue siendo muy negativo si nos ceñimos a los principales indicadores que lo reflejan. Este es el caso de los ratios put/call o el sentimiento en encuestas como fear and greed. Esto suele actuar como indicador contrarian de compra:

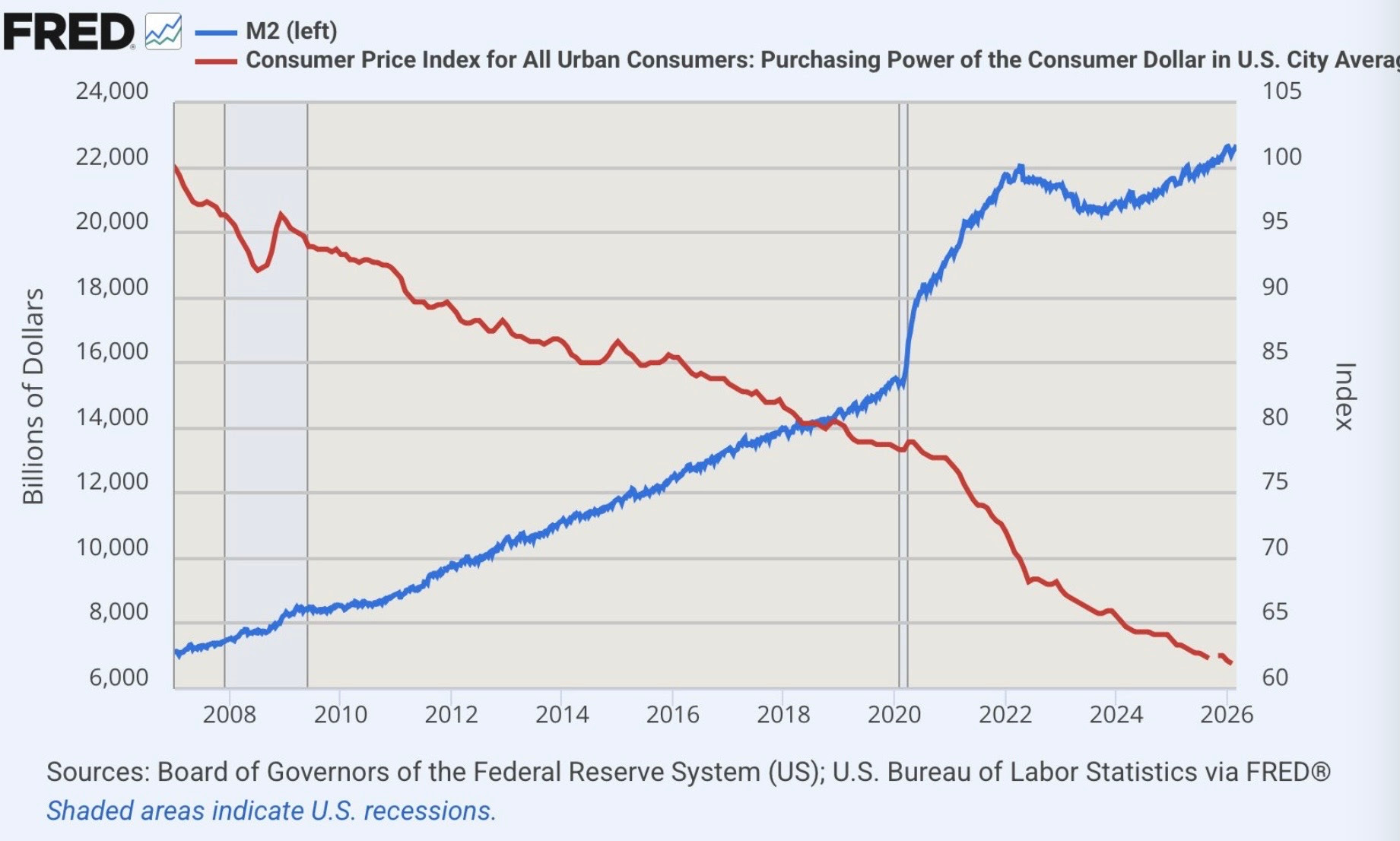

La razón fundamental para permanecer invertido en bolsa es la pérdida de capacidad de compra por el efecto inflacionario y crecimiento de la M2. El gráfico adjunto muestra esta situación en EEUU, que se manifiesta de igual forma en todos los países desarrollados. En definitiva, no aconsejo nunca salirse del mercado al 100%.

Artículos y podcasts sobre temas que considero de interés:

- Here’s a breakdown of 10 core types of AI agents link

- De las tensiones geopolíticas al Gran Shock en Oriente Medio: el riesgo de una gran crisis energética con múltiples ramificaciones link

- Extended interview: Jamie Dimon on AI, Iran and more link

- Javier Blas on why Oil could go much higher (Odd lots, podcast) link

- The State of Modern War: Palantir & Anduril Execs on Drones, AI, and the End of Traditional Warfare link

- Did Trump Miscalculate on Iran? Niall Ferguson link

A través de la cuenta de Twitter @BluenoteGlobal compartiré artículos de coyuntura que considere aporten algo de luz.