Comentario Julio 2025

Comportamiento de la cartera

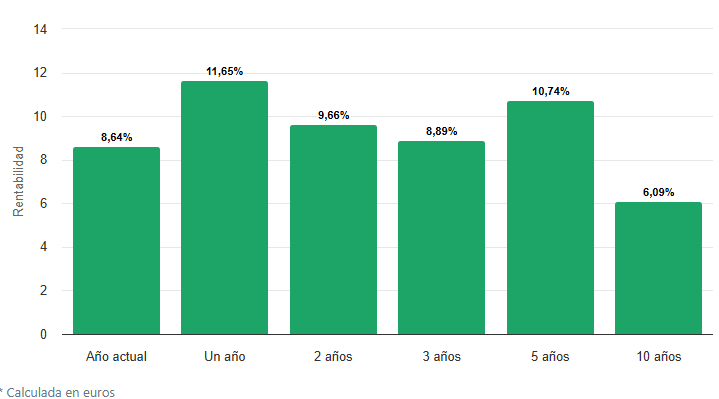

La cartera ha tenido un comportamiento positivo durante el mes del +1,3%, llevando la rentabilidad de 2025 al 8%. El VL máximo alcanzó durante el mes los €20, que era mi objetivo para doblar la inversión en plazos de 10 años.

La rentabilidad anualizada queda de la siguiente forma:

El mejor comportamiento de los valores americanos ha seguido siendo la tónica un mes más, revirtiendo la tendencia de los últimos meses en que Europa era el líder de mercado. En el comportamiento individual se puede ver claramente esta circunstancia:

Es de destacar la contribución de Alphabet, apuesta contrarian que está funcionando muy bien, rebatiendo las tesis más pesimistas sobre su futuro por la aparición de ChatGPT y otros chatbots de IA. Por el lado de los detractores, he aprovechado las fuertes caídas en Novo Nordisk para incrementar la pequeña posición iniciada en el segundo trimestre, dado que considero que el castigo ha sido excesivo y las valoraciones ya descuentan el peor de los escenarios.

La cartera sigue con mucha liquidez por la rotación y el nivel actual de valoraciones de las bolsas, que se podría decir están a niveles muy exigentes. Mi idea es aprovechar la volatilidad para incluir en la cartera valores alejados de los índices que considero son los más vulnerables de aquí a fin de año.

La tecnología ligada a la inteligencia artificial sigue protagonizando las ganancias de las últimas semanas. Temática en la que estoy presente pero que no quiero incrementar su nivel de exposición. Gracias a los fuertes niveles de Capex, los proveedores, o coloquialmente llamado los ¨picos y palas¨, están teniendo unos recorridos impresionantes (chips, centros de datos, etc). Por el lado de los hyperscalers y start ups va a ser muy difícil saber quién va a resultar el ganador y qué modelo de negocio va a imperar en un futuro dominado por la IA. En mi opinión, creo que está habiendo mucha precipitación en llegar a conclusiones acerca de qué negocios van a sufrir más la disrupción. Por ello creo que hay que ir con calma en el análisis y no perseguir el mercado.

En definitiva, el comportamiento de la cartera este año está siendo mejor que los índices mundiales gracias a la cobertura del dólar durante el primer semestre, en que la caída fue la más fuerte de los últimos años, y la combinación sectorial. Mi idea es seguir como hasta ahora, no concentrando las apuestas en un sector o región específica y concentrarme más en buscar ideas que tengan un potencial de revalorización importante y, por supuesto, no perseguir al mercado, sino seguir con el objetivo principal de preservación patrimonial y una revalorización media del 7% o superior.

Entorno de mercado

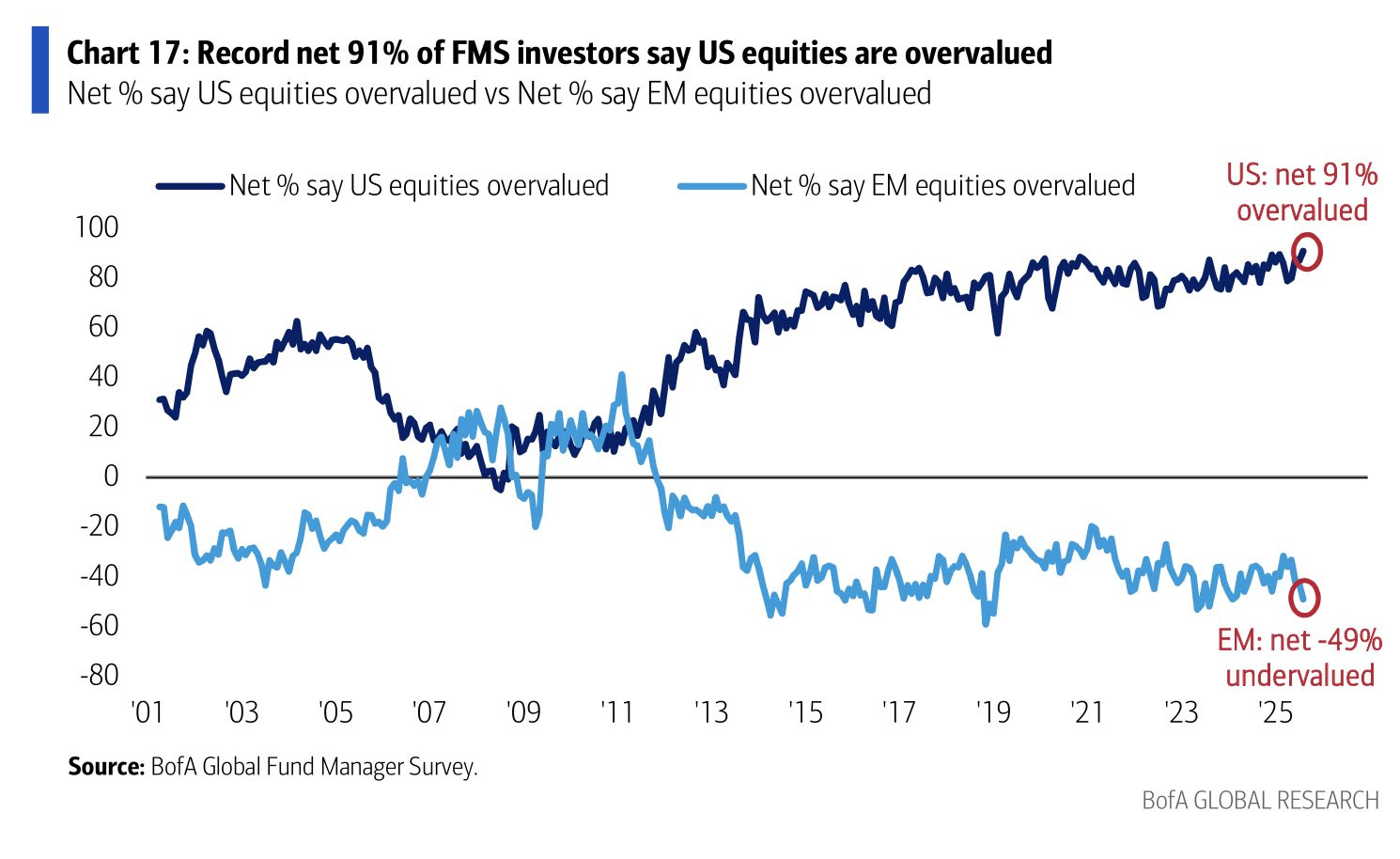

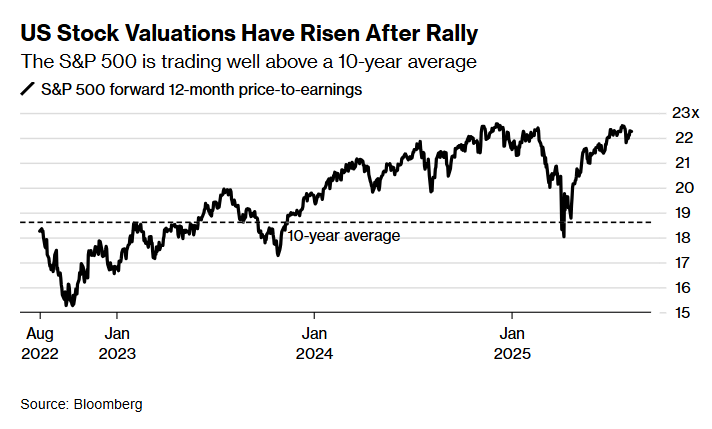

La liquidez imperante en el mercado sigue desafiando el sentimiento de los inversores que en su mayoría piensan está muy caro.

Las valoraciones de la bolsa americana están alcanzando nuevamente los máximos históricos:

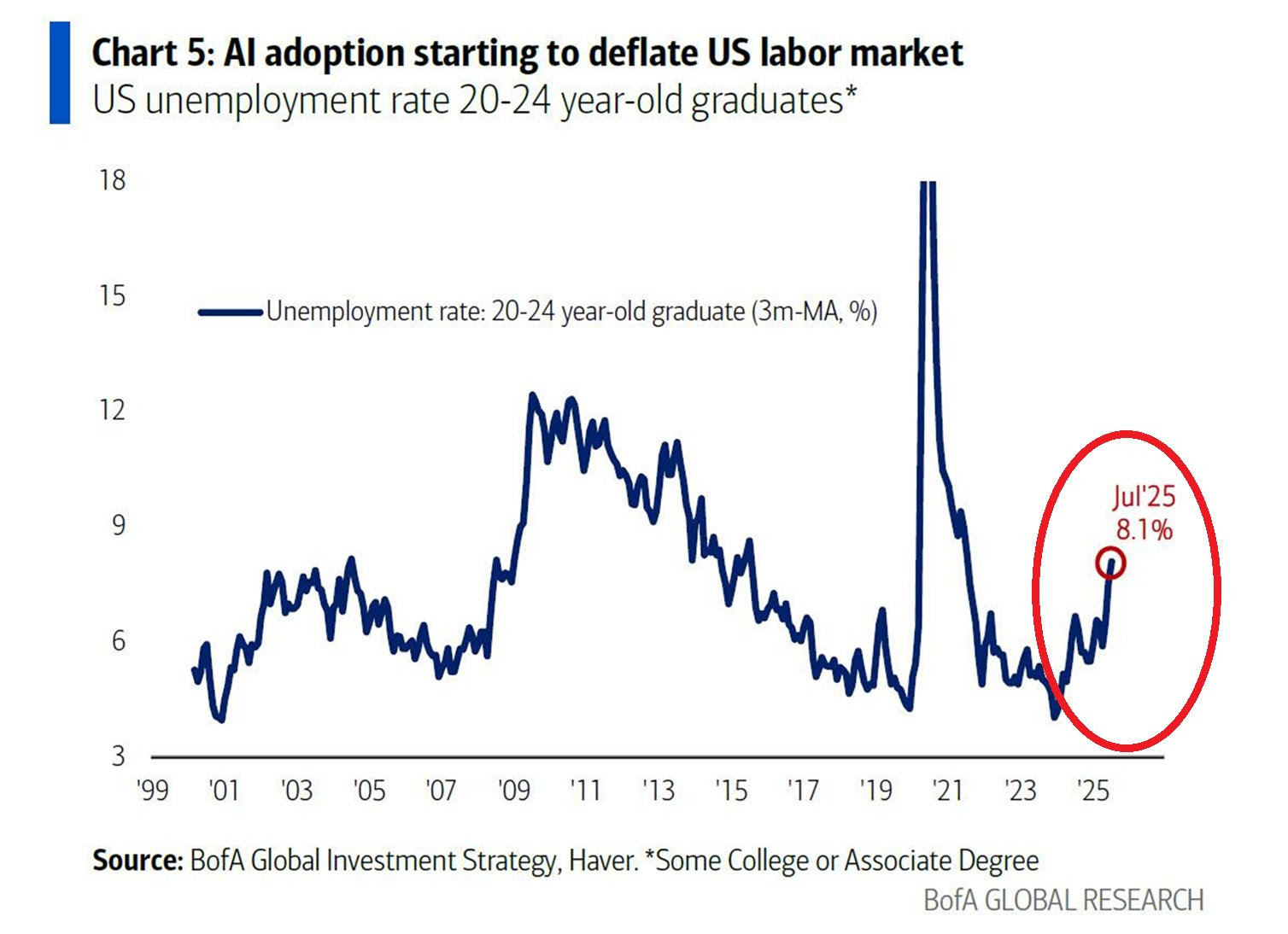

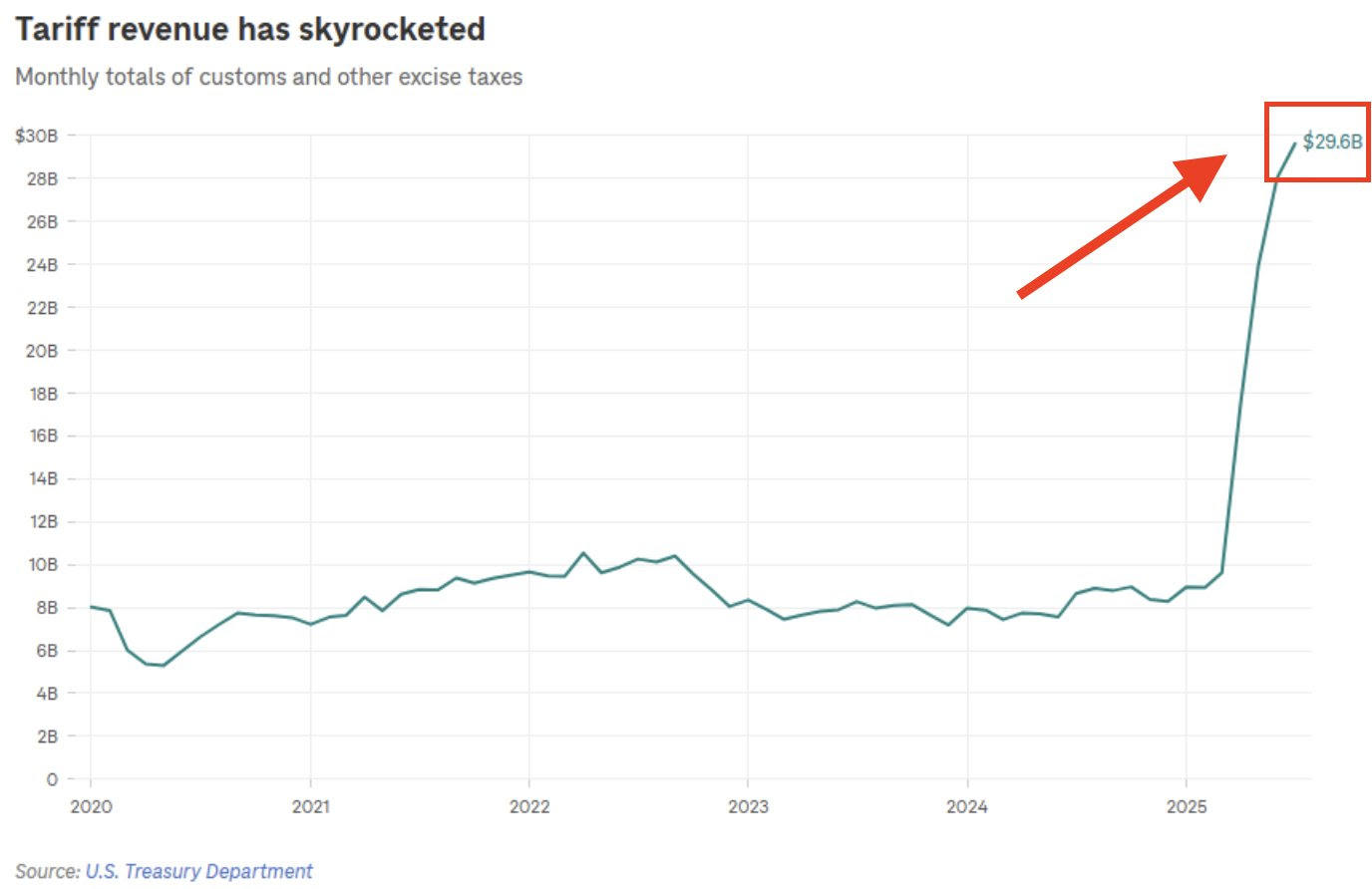

El optimismo de mercado sigue apoyado en futuros recortes de tipos de interés, especialmente por parte de la FED, ignorando factores macro como el efecto real de los aranceles y el empeoramiento del mercado laboral fruto de la implementación de la IA:

En resumen, podríamos identificar los principales riesgos de mercado de aquí a final de año en los siguientes puntos:

- El acuerdo arancelario entre EEUU y China va a ser determinante. China está en una situación económica muy precaria y muy dependiente de la exportación que EEUU aprovecha, ya que es el mayor consumidor del globo. Situación esta que le puede dar fuerza para llegar a un acuerdo importante antes de fin de año. Acuerdo que acogería muy bien el mercado.

- Impacto de la política arancelaria en la inflación estadounidense y futuras decisiones de la FED.

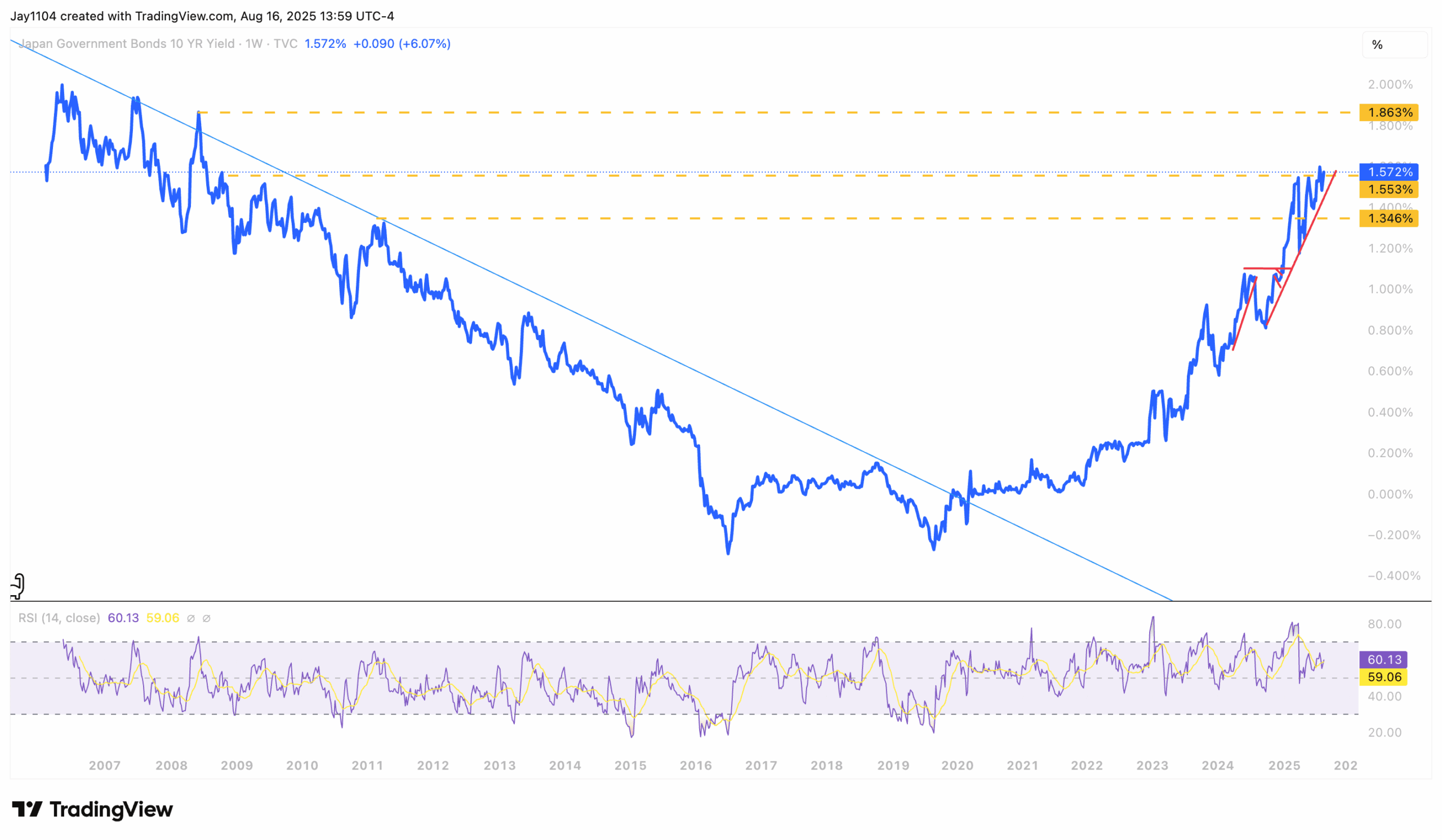

- La política monetaria del Banco de Japón y el deshacer el famoso¨Yen carry trade¨ podría generar presión en los activos americanos (bolsa y bonos) por el fortalecimiento del yen a causa de la fuerte subida de tipos.

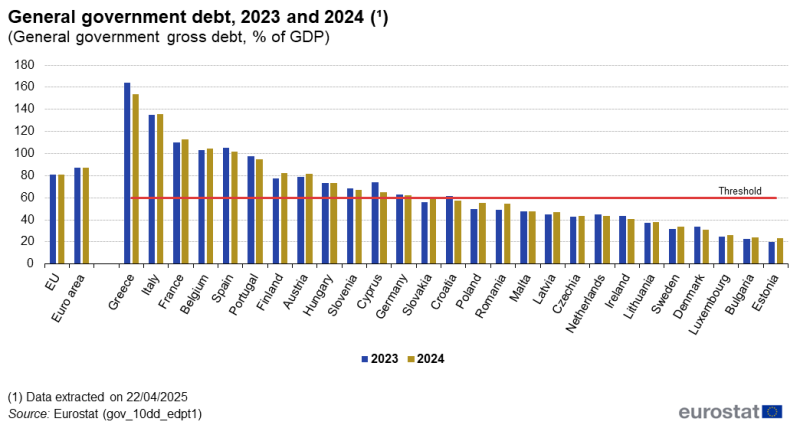

- Europa está en una encrucijada muy importante por la necesidad de incrementar el gasto en defensa y los fuertes déficits públicos de las principales economías europeas. A esto se le une la falta de liderazgo político de la unión.

En definitiva, vivimos unos mercados bursátiles ajenos a los riesgos macro políticos. Esto no es nuevo y la razón principal por la que soy un convencido de que no hay que estar nunca fuera del mercado, sino permanecer invertido. Otro tema es que hay que ser muy activo a la hora de rotar las carteras y buscar el posicionamiento óptimo en cada momento.

Artículos y podcasts sobre temas que considero de interés:

- Interesante análisis del mercado actual por el profesor Damodaran: link

- Este podcast lo encuentro muy ilustrativo de cara a entender el futuro de la IA y los principales interrogantes: link

A través de la cuenta de Twitter @BluenoteGlobal compartiré artículos de coyuntura que considere aporten algo de luz.