Comentario Noviembre 2022

Comportamiento de la cartera

La cartera ha seguido con un buen comportamiento durante el mes de noviembre, con una subida del 5% que pone de nuevo la rentabilidad en positivo +1.54% en este complicado 2022. Los principales factores que han contribuido a este comportamiento han sido la rotación realizada antes de verano y la cobertura parcial de la exposición al dólar estadounidense.

En primer lugar, quiero destacar un dato que me parece relevante: a cierre de noviembre, el valor liquidativo cae un 2% desde los máximos y la revalorización desde el valor liquidativo mínimo supone un 66%. Esto denota de forma clara la gestión activa del fondo frente a otros fondos competidores y también su carácter patrimonial. En este sentido, a fin de noviembre no hay ningún participe con su inversión en negativo, independientemente del momento de realizar la inversión.

Gracias a la reciente recuperación del valor liquidativo el ¨rolling¨ a cinco años ha mejorado sustancialmente:

Sigo con un nivel de cash alto fruto de la rotación reciente de la cartera y la posibilidad de que la primera parte de 2023 sea más complicada que este dulce fin de año del que nos estamos beneficiando. En definitiva, creo que habrá muchas oportunidades y volatilidad y mi idea desde el nacimiento del fondo es no perseguir a los mercados e ir consolidando rentabilidad a través de la rotación de la cartera. No estoy cómodo después de las recientes subidas con las valoraciones y tampoco quiero entrar en valores solo por el hecho de estar baratos. Prefiero esperar a comprar los buenos negocios más baratos.

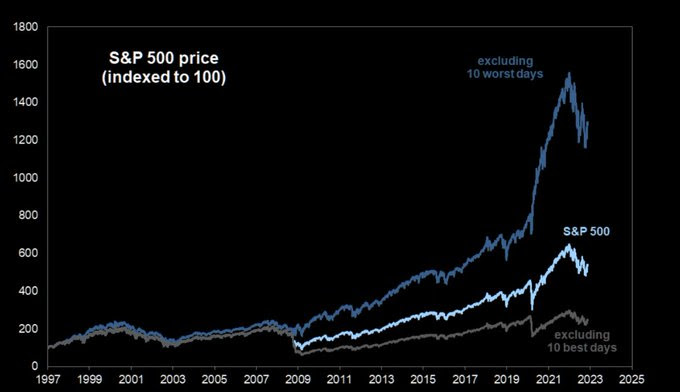

Este gráfico no es habitual verlo, pero creo que es interesante de cara a defender una gestión más activa de los fondos de bolsa.

Como todos los meses adjunto la tabla de comportamiento individual de la cartera:

Entorno de mercado

La mejora de la evolución del IPC en USA ha marcado un cambio de percepción por parte de los inversores. Este hecho, junto con el sentimiento negativo en máximos y los niveles de inversión en mínimos, ha generado una reacción que es la causa principal de las fuertes subidas de los mercados desde octubre.

Parece que la FED se va a tomar un respiro después de las drásticas subidas. Tener en cuenta de dónde partíamos es importante.

La curva de tipos nos está diciendo algo: es la primera vez que está tan invertida desde el año 2000. Claramente descuenta un parón importante y eso debería repercutir en los beneficios empresariales. La dificultad va a estar en identificar qué empresas ya tienen descontado en sus precios este escenario para navegar más tranquilamente en 2023, que todo apunta va a ser un año muy volátil.

En cuanto a la guerra, empiezan a sonar tambores de alto al fuego. En mi opinión, y basado exclusivamente en el tremendo coste que está suponiendo especialmente a USA y UK, no es sostenible y el riesgo de que se pueda escalar a mayor nivel no beneficia a nadie. De producirse, no cabe duda de que favorecería al mercado.

Todo apunta, salvo susto en el dato de IPC del 13 de diciembre en USA, que el año se puede dar por finiquitado y hay que poner la vista ya en 2023 e intentar posicionar la cartera de acuerdo a un escenario que va a ser muy complicado desde el punto de vista macro y político.

Las empresas líderes siguen avanzando en la digitalización de la economía. Este factor, junto con la descarbonización, serán dos principales ejes de inversión.

La inflación genera espejismos de evolución de la economía a nivel nominal, pero no real. Esto unido al brutal endeudamiento de los gobiernos, me indica que hay que tener cuidado.

- Este economista que sigo hace tiempo, Scott Grannis, dice que el PIVOT de la Fed ha empezado: link

- Buen análisis del FT de los impactos del BREXIT: link

- Visión de Yardeni sobre la inversión de las curvas de tipos de interés: link

- Explicación didáctica de INVESTOPEDIA de lo ocurrido con FTX: link

Este mes te invito a acceder a la lista de podcasts de Bluenote Global en Spotify.