Comentario Marzo 2020

Marzo ha batido varios récords negativos en los mercados

Con el fin de dar algo de perspectiva a lo vivido este mes de marzo en las bolsas, quiero exponeros una serie de gráficos que reflejen de manera muy evidente lo histórico del momento.

Empecemos por la caída de actividad en China a raíz las semanas de confinamiento fruto de la pandemia. Los datos que ya conocemos de finales marzo están empezando a mostrar una fuerte recuperación aunque todavía en un entorno de contracción de la economía.

El comportamiento de la bolsa americana durante el primer trimestre de 2020 ha supuesto la segunda caída trimestral más fuerte de las últimas décadas.

En términos de volatilidad también ha batido un récord histórico desde principios de siglo XX.

En el mercado de petróleo, como consecuencia de la caída brutal de la demanda y de los aumentos de producción anunciados por Arabia Saudí, se ha generado el mayor descuento de la historia entre el contado y el precio del futuro (un 43%). Se trata de la mayor diferencia registrada en los 40 años de existencia del mercado de futuros del petróleo.

El análisis del impacto en crecimiento se hace muy difícil y no hay más que ver la horquilla de predicciones de las distintas casas para la estimación de impacto en PIB para el segundo trimestre.

No es el momento de sacar muchas conclusiones sobre la evolución de la economía dado lo inédito de la situación y lo incierto de poner una fecha. La psicología de la población respecto de la salida y, sobre todo, el impacto de las medidas tomadas por los gobiernos para paliar los efecto de esta crisis mundial serán determinantes para los tiempos venideros. Aquí sí merece la pena echar un vistazo a las medidas que se están tomando y que se centran en dos tipos de actuaciones respecto de los mercados.

Las medidas y actuaciones de los bancos centrales para facilitar la tesorería que necesita la economía productiva y evitar un parón muy traumático de la actividad y la liquidez a los mercados, especialmente de renta fija para que no se produzcan situaciones de colapso como las vividas en la crisis de Lehman Brothers en 2008. En este sentido, el crecimiento estimado de los balances de los bancos centrales va a ser descomunal.

Por otro lado, las medidas fiscales que están por definir, donde la intención es que sean de una gran magnitud, parten de una situación de endeudamiento público muy complicada que quizá nos lleve a aceptar, de una vez por todas, que la deuda pública de los países es perpetua.

Si acudimos a la historia como referencia de cómo sale la economía de las guerras o de las pandemias, el gráfico adjunto es muy ilustrativo. En cualquier caso, no se puede dejar fuera del análisis la capacidad de la humanidad de adaptarse a las situaciones inesperadas y de las circunstancias de la época. La actual marca una diferencia clara respecto de avances tecnológicos y de salud pero con una sociedad muy poco acostumbrada a pasar problemas especialmente en los países mas desarrollados con regímenes socialdemócratas.

Cómo lo ha hecho Bluenote en sus distintos vehículos asesorados en este entorno

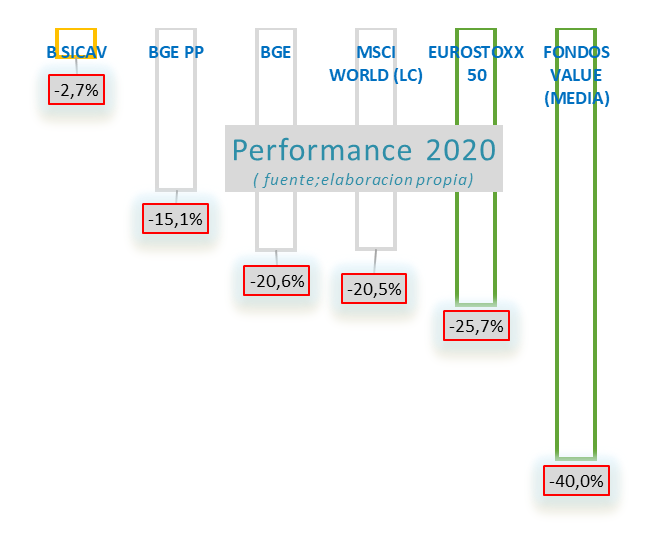

Normalmente en esta carta mensual hablamos en exclusiva de Bluenote Global Equity F.I. pero consideramos oportuno, de forma excepcional, hablar del resto de vehículos asesorados: Bluenote Sicav y Bluenote Global Equity plan de pensiones. En el siguiente gráfico se puede ver el comportamiento en el primer trimestre de 2020 de los distintos vehículos respecto de los indices más representativos. Fuente Renta4 y elaboración propia.

El comportamiento de Bluenote Global Equity histórico es el siguiente a cierre de marzo 2020.

Los principales ratios del fondo a cierre de marzo de 2020 son los siguientes. Respecto del MSCI WORLD que es el indice que mejor lo ha hecho desde el nacimiento del fondo. Datos tres últimos años (1) fuente: Renta4

- Bluenote Global Equity F.I. y P.P.: Son dos vehículos de inversión en bolsa global y que siguen la misma estrategia. 30 valores con un 3% máximo de ponderación y un limite adicional sectorial del 15%. Destacar que pueden tener hasta un 25% de liquidez en la cartera. También resaltar que goza de la mayor flexibilidad regional y sectorial a la hora de buscar las mejores ideas dentro del esquema de inversión descrito.

- Bluenote Sicav: Es un vehículo que puede estar invertido 0% a 100% en distintos activos financieros pero siempre con un objetivo de muy baja volatilidad y preservación de capital en plazos de un año. Invierte en activos muy líquidos y normalmente en índices bursátiles o de crédito, pero siempre con un carácter muy táctico. Bluenote complementa a los fondos de Bolsa ya que no aspira a las rentabilidades que pueden ofrecer otras estrategias pero se defiende notablemente mejor en entornos tan volátiles como el actual. El 90% de liquidez actual constituye una buena posición para aprovechar las más que claras oportunidades que surgen en un mercado tan volátil. La caída de este año se debe a las posiciones de renta fija a corto plazo <1 año que también han sufrido en este entorno.

Bluenote Global equity es el vehículo que consideramos más indicado para la inversión del ahorro a largo plazo y que es la apuesta que más nos gusta, especialmente en el momento actual. Queremos compartir con vosotros la evolución cronológica de nuestro posicionamiento ante este evento, que el propio Nassim Taleb ha dicho que esto no ha sido un Black Swan (ver entrevista en este link).

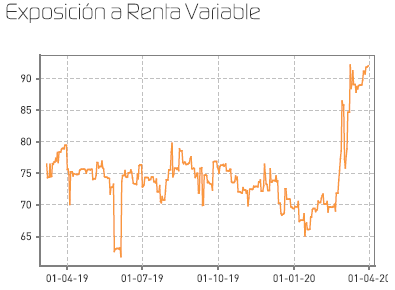

Bluenote mantenía desde finales de año pasado, y más especialmente en el primer trimestre 2020, una posición de liquidez en niveles máximos porque consideraba que las valoraciones estaban muy altas fruto de las políticas monetarias y las recompras de acciones, lo que no esperábamos es una corrección de esta magnitud y menos por la causa que la ha provocado. Al mismo tiempo el fondo tenía posiciones largas de Oro y largas en volatilidad para descorrelacionar la cartera de una mas que posible corrección de mercado. En el gráfico se puede ver la evolución de exposición a bolsa del fondo en estos meses y cómo lo hemos cambiado recientemente. Siempre hemos considerado que la mejor cobertura para un fondo de bolsa es, junto con la selección de valores y la diversificación, la posición de liquidez. Esto no es muy compartido por la industria pero creemos que es una herramienta que hace que el fondo se diferencie de los índices y de la competencia, como se está demostrando.

La distribución sectorial actual de la cartera es la siguiente. Todavía tenemos hueco para aumentar peso en sectores con más potencial ya que ninguno esta por encima del limite del 15% que nos hemos marcado.

Las principales apuestas del fondo actualmente son: Microsof, IBM, Atos, Alstom, Veolia, Vodafone, RdShell… en definitiva, empresas con balances muy saneados que les permitirán aguantar el parón de la economía y mantener la posición de liderazgo. Al mismo tiempo, son empresas con un nivel de análisis e información a los accionistas que permiten hacer un seguimiento muy ajustado, algo más necesario que nunca. Ésta es una seña de identidad del fondo: elegir e invertir en este tipo de valores para preservar el carácter patrimonial de la estrategia. La idea es combinar negocios en crecimiento e innovadores con negocios maduros a buenos precios.

Lo indiscriminado de la caída hace que no sea aconsejable apostar por un solo sector y seguir con la estrategia de diversificación sectorial que hasta ahora nos ha funcionado. Es verdad que esto ha hecho que el comportamiento del fondo tenga mayor correlación con los índices en la última parte de la caída del mercado, como indican los ratios de final de marzo, pero estamos convencidos que esto se verá reflejado en un mejor comportamiento relativo. Hemos aprovechado la privilegiada posición de liquidez que teníamos para invertir en empresas que nos gustaban y que estaban muy caras. Mantendremos el 90% de inversión a cierre de marzo aun siendo conscientes de que la volatilidad no ha terminado. Resulta muy difícil saber cuál será el mínimo y la bolsa es muy sensible a buenas noticias ya que el consenso general se ha puesto muy negativo.

Las próximas semanas empezaremos a conocer los resultados del primer trimestre que van a ser más importantes que nunca ya que incluyen marzo y lo que es más importante el ¨guidance¨ que den para resto del año. Lo más importante va a ser la posición de liquidez y solvencia más que la evolución de negocio que consideramos es pronto para tener estimaciones reales.

No necesariamente hay que buscar ideas en los sectores que más beneficiados van a salir de esta situación, los más obvios, también hay sectores muy castigados que van a seguir existiendo y los precios son mucho más atractivos, es el caso de las petroleras y los bancos por ejemplo.

Bluenote, a pesar de la caída sufrida en este primer trimestre, está preservando el capital de los que invirtieron en su fundación en 2014 y el daño hecho de esta caída no es lo suficientemente grande como para no recuperar en cuanto el mercado se normalice.

Os queremos animar a incrementar o hacer una primera inversión durante las próximas semanas durante la que el mercado probablemente siga dando oportunidades fruto del pánico y a precios que garantizarán una rentabilidad para el ahorro impensable hace unos meses. La única certeza que hay actualmente es que ningún gestor vivo o en activo ha vivido una situación como la actual, por lo que la experiencia de haber vivido momentos de pánico en el pasado si ayuda a manejarse en este entorno de inversión. La otra certeza, en nuestra opinión, es que el mundo no se acaba como lo conocíamos por muchos augurios que veamos en este sentido.

Entorno de mercado

El miedo se ha apoderado de los inversores y, como muestra de ello, no hay más que ver los reembolsos en el mes de marzo que han batido récords también.

El sentimiento de los inversores también se ha vuelto muy pesimista como muestran los indicadores más representativos de la psicología inversora.

Hago hincapié en estos indicadores porque creo son el mejor barómetro del momento para invertir en situaciones de mercado como las actuales en las que el pánico manda sobre el análisis.

¨Be fearful when others are greedy and be greedy when others are fearful¨

Warren Buffett

La mayor ventaja de la inversión en bolsa es la liquidez, lo que a su vez se convierte en su peor enemigo por la volatilidad a la que se somete frente a otros activos menos líquidos como el private equity, el inmobiliario e incluso el crédito que no ofrece las mismas oportunidades fruto del pánico.

Una posible valoración de los principales índices en un escenario de fuerte recesión con caídas de beneficio en el entorno del 30% y con multiplicadores medios históricos nos darían estas valoraciones teóricas, muy parecidas a los niveles actuales. Esto por supuesto es un ejercicio puramente teórico que solo sirve para hacernos una idea aproximada de dónde estamos. Obviamente, no es aplicable a todos los sectores de la economía.

El mercado está castigando a las empresas con niveles de apalancamiento más elevados, sin discriminar modelos de negocio o tipo de industria, lo que esta generando también muchas oportunidades.

Os adjuntamos algunos links a artículos que nos parecen interesante sobre los temas de actualidad:

A través de la cuenta de twitter @FPRO62 compartiré artículos de coyuntura que considere aporten algo de luz.

Milken Institute ha creado esta web para compartir toda la información relevante sobre el Covid-19. link

Memo Howard Marks de 31 de Marzo 2020 mas negativo con el crédito. link

Informe McKinsey sobre el impacto de la pandemia en la economía mundial. link

Interesante articulo sobre la deuda corporativa en USA que es mi mayor preocupación. link

Visión de Blackstone de la situación actual (Byron Wien). link

Interesante análisis de Perpe sobre la situación actual en China, muy ilustrativa. link

Muchas veces utilizamos términos que damos por sabidos, en esta web viene una explicación muy clara y ordenada de todo el vocabulario relacionado con la inversión. link

Quiero mostrar mi disposición absoluta para resolver cualquier duda sobre la estrategia de la cartera y desear que estos momentos difíciles pasen pronto y con el menor daño posible a nivel personal y económico.

Desearos una Semana Santa en paz y reflexión para que podamos aprovechar lo mejor de esta situación tan dura.

Atentamente,

Fernando Primo de Rivera Oriol

Asesor de Bluenote Global Equity Fund

0 comentarios