Comentario Febrero 2023

Comportamiento de la cartera

- Rotación sectorial de la cartera.

- Visión táctica de corto plazo del mercado y valoración.

- Lo importante en realidad es dónde se está invertido; la liquidez es pólvora seca que da oportunidad en momentos de alta volatilidad de mercado.

- Optimización del binomio rentabilidad/riesgo.

- La gestión de la exposición, unido a la gestión de la divisa, es lo que define la estrategia patrimonial del fondo y lo diferencia de otras estrategias existentes en la amplia oferta de fondos y ETFs.

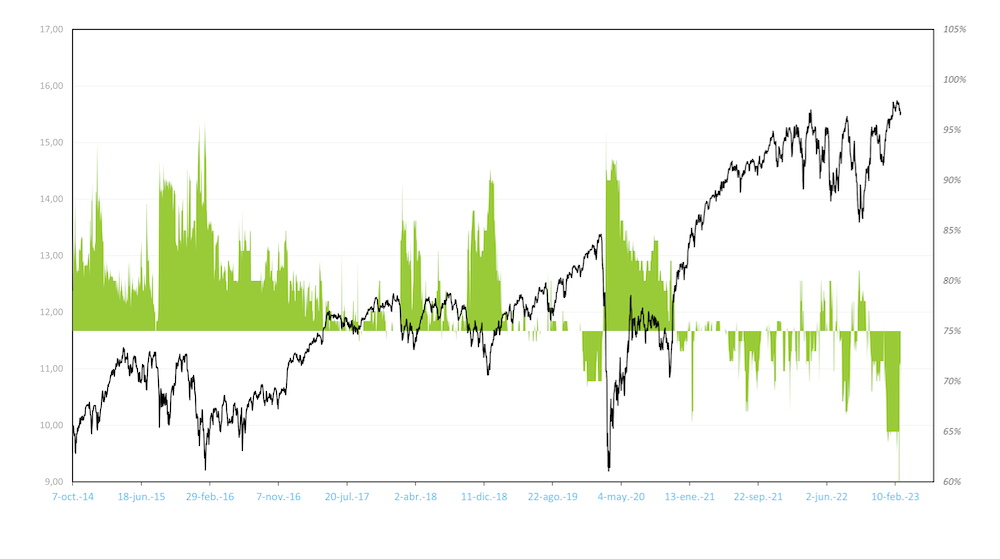

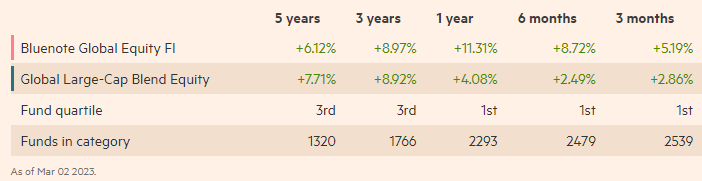

La evolución respecto del índice que nos asignan las casas de rating es una foto muy clara de la descorrelación del fondo respecto de este benchmark asignado y de la complementariedad que supone en cualquier cartera de fondos de inversores. En la siguiente tabla se puede observar cómo la evolución reciente del fondo bate ampliamente al índice y en plazos más largos no se separa tanto, a pesar de tener una exposición media a bolsa del 80%, que es lo que le da el carácter más conservador que busco con la estrategia.

La evolución respecto del índice que nos asignan las casas de rating es una foto muy clara de la descorrelación del fondo respecto de este benchmark asignado y de la complementariedad que supone en cualquier cartera de fondos de inversores. En la siguiente tabla se puede observar cómo la evolución reciente del fondo bate ampliamente al índice y en plazos más largos no se separa tanto, a pesar de tener una exposición media a bolsa del 80%, que es lo que le da el carácter más conservador que busco con la estrategia.

A pesar de ello, el comportamiento de la cartera está siendo satisfactorio gracias a valores principalmente europeos y que se están viendo beneficiados por la fuerte rotación de grandes inversores hacia bolsas europeas.

Entorno de mercado

- Las valoraciones, a pesar de la caída del año 2022 y después de la fuerte recuperación desde octubre, están muy ajustadas si nos ceñimos exclusivamente al cálculo del valor presente de acuerdo a los tipos de interés de largo plazo vigentes. En mi opinión ese ajuste todavía no se ha producido.

- Por otro lado, después de conocer los resultados de la mayor parte de las compañías, las previsiones para este año en el mejor de los casos es permanecer estables, con la excepción de los sectores claramente beneficiados por la subidas de tipos y materias primas. Este hecho no deja espacio para una revalorización de las valoraciones unidas al impacto de los tipos.

- Los niveles de deuda pública siguen a niveles altísimos. Esto, unido a los niveles de tipos, son un factor de preocupación por el efecto de drenaje del ahorro privado vía impuestos y ahora de flujos de inversión por el atractivo de los tipos de los activos sin riesgo… adiós al mundo TINA (There Is No Alternative).

- Interesante análisis sobre la evolución futura de la Inflación en USA, por Joe Zidle (Blackstone): link

- Análisis del mercado de trabajo en Japón, algo no muy conocido: link

- Análisis en profundidad sobre la ciclicidad del dólar americano: link

- Visión actual de China por Peter Alexander, probablemente el analista más recomendable sobre la coyuntura del país: link

- Artículo de Zoltan Pozsar sobre el futuro de las monedas que no debe dejar indiferente, el nacimiento del Petroyuan: link

Este mes te invito a acceder a la lista de podcasts de Bluenote Global en Spotify.