Comentario Enero 2023

Comportamiento de la cartera

El comportamiento de la cartera en este inicio de año ha sido bueno y en línea con los índices mundiales; sube un +5.4% y alcanza el mayor Valor Liquidativo desde el nacimiento del fondo.

Este resultado se ha logrado con el nivel de liquidez máximo permitido por folleto fruto del escepticismo con los mercados y de la rotacion de la cartera iniciada a final de 2022. La gestión activa de la exposicion a mercado y el uso de derivados aportan un claro carácter diferenciador a la gestión de carteras de bolsa más tradicionales. Se podría decir que casi ningún gestor que de forma recurrente sea capaz de ofrecer rentabilidades atractivas, basa su gestión puramente en el timing 0-100%. Es prácticamente imposible, de ahí que un esquema de inversión como el de Bluenote se me antoja como el más adecuado para la gestión patrimonial del ahorro. La dificultad de la gestión del fondo se centra más en el peso sectorial o regional asignado en base al escenario macro y de valoración individual por compañía.

Bluenote no pretende competir con los fondos de bolsa de las grandes casas ya que éstos, por lo general, están muy indexados; ni tampoco con fondos muy definidos por estilo value o growth. No ofrecería nada diferencial y además ya existen los ETFs. Bluenote nace con el objetivo de obtener rentabilidades atractivas a largo plazo y con una convicción muy clara de preservación de capital a través de una gestión eminentemente patrimonial.

En la siguiente gráfica de rentabilidad mensual rolling a 5 años, se puede ver que, desde su creación, la rentabilidad del fondo a 5 años es casi siempre positiva. No importa el momento en el que uno haya invertido, el capital se preserva y la rentabilidad es positiva. La peor evolución coincide con la pandemia en 2020. Por el contrario, una vez pasado el 2022, año nefasto para los mercados, las rentabilidades a largo plazo se siguen manteniendo a niveles equivalentes a la media histórica. Este resultado es fruto del sesgo de inversión que está presente en todas las decisiones.

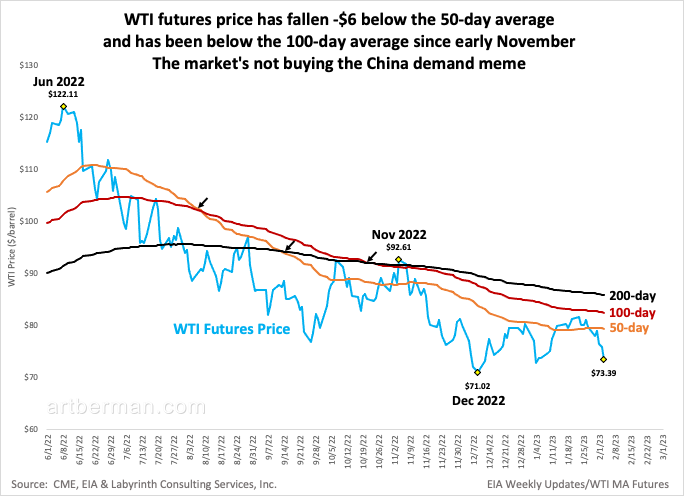

Como se puede ver en la siguiente tabla de comportamiento individual, quizás se pueda echar de menos que estuviera representado algún sector que ha tenido muy buen comportamiento, por ejemplo, bancos europeos. La realidad es que sí han estado, pero he decidido tomar beneficio, ya que no tengo tan claro que los bancos sean una inversión con mucho recorrido una vez producido el ajuste positivo de los tipos en los márgenes operativos. Hay demasiadas amenazas para el negocio que van desde la desintermediación cada vez mayor a través del mercado de capitales, al crecimiento imparable de las fintech, estas últimas presentes en el fondo a través de Adyen y Allfunds. Tampoco están representadas las petroleras integradas que llevan paradas 6 meses y que están muy baratas en términos de FCF yield. La razón principal de su ausencia es que creo que se van a ver obligadas a dedicar más FCF a capex y menos a remunerar al accionista.

- El parón de los años de pandemia ha supuesto una caída de capex a nivel mundial que, una vez abierta la economía, ha generado una presión de precios que ahora estamos notando. A esto se le ha unido el efecto de la guerra, los problemas de abastecimiento y una energía más cara.

- También es importante tener en cuenta que durante la pandemia se ha generado un ahorro que, unido a las ayudas públicas, ha creado una fortaleza del consumo, en mi opinión «ficticia», y que empieza a notar los efectos de la reducción de la renta disponible por el incremento de tipos/inflación y el final de las ayudas y del ahorro acumulado. Y lo que es más importante, una determinación de los bancos centrales de combatir la inflación.

A consecuencia de este análisis macro, considero que la cartera más adecuada pasa por tener una combinación de empresas capaces de mantener su liderazgo en sus respectivos sectores y además, en estos casos excepcionales, asumir niveles de valoración más altos, como por ejemplo Microsoft y Alphabet. Hay inversiones que se mantienen en cartera desde casi el inicio del fondo, pero también existe una rotación fruto del espíritu contrarian que permite aprovechar oportunidades que de vez en cuando ofrece el mercado, como han sido los casos de Basf o Covestro, ambas fuertemente castigadas el año pasado por los incrementos esperados y no materializados del coste de la energía en Europa. Otro ejemplo de enfoque contrarian es Toyota, que está en la cartera desde prácticamente el inicio y que mantiene una estrategia fuera del consenso respecto al vehículo eléctrico, manteniéndose líderes en la producción de coches híbridos. Recientemente se ha decidido cambiar al CEO por una persona de la casa más joven y que dará estos meses más detalles de la nueva etapa.

En definitiva, la cartera actual del fondo tiene una distribución sectorial que considero la más adecuada para el escenario macro que considero mas probable a futuro. También quiero resaltar que se ha quitado la cobertura del dólar aprovechando su reciente devaluación y se sigue manteniendo una alta posición de tesorería, ya que no es descartable sufrir episodios de fuerte volatilidad en el mercado a lo largo del año 2023.

Entorno de mercado

- Una rotación de los grandes inversores desde bolsa americana a bolsa europea.

- Una sensación de que la inflación está controlada y que no se van a necesitar más subidas de tipos

- Posiciones cortas record en manos de Hedge Funds que han tenido que deshacer creando el famoso «short squeeze».

- También el anuncio de recompra de acciones en magnitudes records está teniendo un efecto muy positivo en la evolución de muchos valores con peso importante en los índices.

- Interesante artículo sobre el futuro de la Inteligencia Artificial: link

- A new world energy order en el FT: link

- Entrevista a Satya Nadella (CEO de Microsoft) sobre Chat GPT: link

- Damodaran sobre la economía India y el caso Adani: link

Este mes te invito a acceder a la lista de podcasts de Bluenote Global en Spotify.