Comentario Diciembre 2022

Comportamiento de la cartera

Acaba uno de los años más complicados para los mercados de las últimas décadas, que se salda con el siguiente comportamiento del fondo respecto a los principales indices bursátiles:

El mes de diciembre ha supuesto una corrección importante de todas las bolsas a consecuencia de las declaraciones más duras de los banqueros centrales en su lucha contra la inflación. A pesar de mantener una posición alta de cash en la cartera, en previsión de mayor volatilidad en el mercado, no ha sido posible acabar el año en positivo, que era una esperanza que tenía después de cómo acabó el mes de noviembre. Aun así el resultado relativo del año se puede considerar muy satisfactorio.

El comportamiento individual de la cartera ha sido el siguiente durante el mes de diciembre, en el que el sector tecnológico claramente ha sido el mayor detractor de rentabilidad en su continuo ajuste de valoraciones iniciado a principios de año:

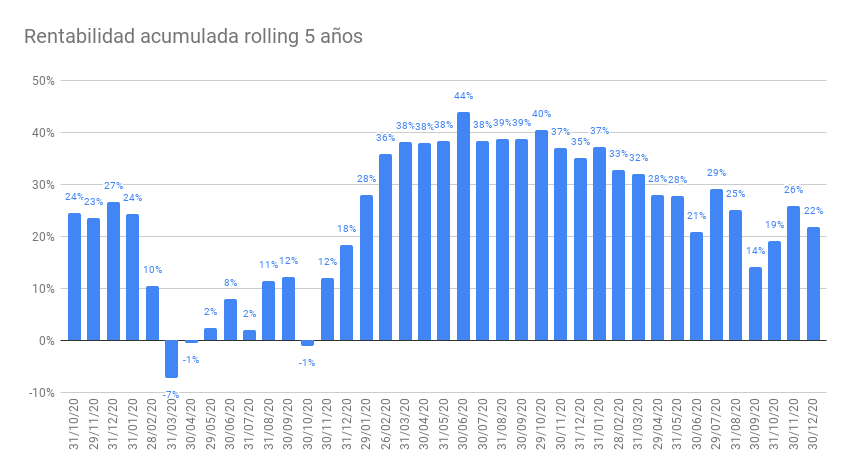

La gráfica de la rentabilidad rolling de 5 años acaba, después de 8 años de vida del fondo, de la siguiente forma. Este resultado convalida la estrategia patrimonial seguida, basada en la preservación del capital junto con rentabilidades más que aceptables con respecto a otras alternativas de inversión en activos financieros líquidos.

Los aspectos más destacados de la evolución de la cartera en el año que acaba de terminar los podría resumir en los siguientes:

- Comportamiento muy descorrelacionado respecto de los principales índices bursátiles debido a la estrategia seguida desde nacimiento del fondo. No tengo un benchmark definido a priori, solo buscar maximizar la rentabilidad de la cartera en todos los entornos de mercado intentando no generar pérdidas importantes en los años más complicados.

- O dicho de otra forma, una vez terminada la fiesta de la liquidez de los años de tipos de interés negativos en que las bolsas volaron (escenario en que la estrategia del fondo no lució), se ha podido poner en valor la estrategia de Bluenote más centrada en la diversificación optimizada (30 valores, 3% por valor), equiponderación y rotación de la cartera huyendo de altas valoraciones.

- Se ha podido mantener la ventaja con respecto a los índices y recuperar parte del terreno perdido en los años de “burbuja”, aunque este no es un objetivo en sí mismo.

- Prácticamente la totalidad de los inversores del fondo tienen su inversión en positivo, independientemente del momento de entrada. La pérdida desde NAV máximo se ha mantenido en niveles muy aceptables para el riesgo asumido con un -5% y una revalorización desde NAV mínimo del 60%.

¿Cuál debería ser el comportamiento en 2023 y qué política de inversión voy a seguir?

- Seguir con el estilo patrimonial, que no es otra cosa que seguir con la equiponderación y huir de la concentración sectorial y de valores individuales. Buscar la complementariedad de la cartera y no solapar o duplicar riesgos.

- Mantener también un espíritu contrarian que ha dado sus frutos, especialmente en 2022.

- Buscar la calidad de los balances y seguir huyendo de sobrevaloraciones, salvo honrosas excepciones por la calidad del negocio y menor riesgo de disrupción.

- Estar muy pendiente del escenario macro, y este año más que nunca debido a las grandes incertidumbres que se plantean al inicio de este ejercicio.

- Asumir que algún evento de volatilidad viviremos ante la incertidumbre de la evolución de la economía mundial y el exceso de deuda de los gobiernos.

- Seguir rotando la cartera como hasta ahora, consolidando rentabilidad para la misma y buscando en todo momento el mayor descuento global de la cartera. En definitiva, aprovechar la agilidad y el dinamismo que me permite el hecho de no depender de demasiadas rigideces en el proceso de inversión, sino más bien y de forma exclusiva de mi visión de los mercados.

Partimos el 2023 con un nivel de liquidez en máximos y con la mitad de la cartera en dólares cubierta, con el objetivo de ir invirtiendo esa liquidez de forma paulatina y en función de las oportunidades que se presenten. No perseguir al mercado en ningún caso y sí hacer un esfuerzo mayor en incorporar nuevos valores sin límites sectoriales, regionales o de capitalización.

Creo que las oportunidades este año estarán en sectores tecnológicos de alto crecimiento y mercados emergentes principalmente. También haré un esfuerzo especial en buscar oportunidades en valores de pequeña capitalización que han sido muy castigados.

Entorno de mercado

El año comienza con el festival de predicciones que nunca se cumplen. Estas son las de este año por curiosidad:

Se podría decir que la mayor parte de los analistas prevén para 2023 una desaceleración económica a nivel mundial y el pico de la inflación por el efecto base y el parón económico. También se asume una política monetaria más dura y una política fiscal muy capada por los excesivos endeudamientos de los estados de los países más desarrollados.

La realidad más destacable de los mercados para este año es que el mundo TINA (There is no alternative) se acabó y por fin los activos sin riesgo pagan algo en términos nominales; en términos reales siguen siendo negativos en el corto plazo. La realidad es que cuesta menos aguantar en liquidez que en los últimos años y eso condicionará los flujos hacia bolsa y favorecerá la gestión más activa, en contra de la gestión pasiva a través de indices que fue ganadora hasta 2021. El año pasado 2022 ha sido el primer año de triunfo de la gestión activa y que desde Bluenote he podido aprovechar.

Como se puede ver en la gráfica, los bancos centrales tienen mucho trabajo por delante para reajustar los excesos monetarios de estos años y especialmente en Europa:

En cuanto a valoración del mercado, y sirva el S&P 500 como muestra, todavía se mantienen niveles de sobrevaloración históricas. El «Buffett Indicator«, que refleja el porcentaje de la capitalización bursátil sobre PIB y es de los más fiables en mi opinión, a día de hoy aconseja cautela y ver las valoraciones con lupa antes de invertir. Y lo que es más importante, mantener pólvora seca para aprovechar ajustes. Dicho esto, el timing de mercado es imposible, por eso soy un firme convencido de invertir en vehículos que no permitan grandes oscilaciones de exposición a bolsa.

Os deseo un feliz año 2023 y quiero mostrar de nuevo mi agradecimiento por vuestra confianza en Bluenote Global Equity estos años. Como propósito para este año me he propuesto crear un FEEDER (fondo espejo) en Luxemburgo que dé la posibilidad de ampliar el número de inversores, ya que a día de hoy se hace muy complicado a través de las redes de algunos bancos españoles. Daré más detalles según avance en su creación.

- Previsión económica mundial 2023 de KKR, «Keep it simple» link

- ¿Se ha acabado la globalización? link

- ¿Por qué el petróleo está cayendo a pesar de la guerra? link

- Un clásico: las 10 sorpresas para 2023 de Byron Wien link

- Un buen análisis de qué harán los precios de energía en 2023 link

- Cómo ven los jóvenes el ChatGPT, del que se hablará mucho en 2023 (WSJ) link

Este mes te invito a acceder a la lista de podcasts de Bluenote Global en Spotify.