Comentario Diciembre 2018

Breve repaso del fondo en 2018

- Capitalizar el ahorro de largo plazo, especialmente en un entorno de represión financiera como el actual en el que los activos sin riesgo no ofrecen nada, llegando incluso a rentabilidades negativas en algunos activos como la deuda pública.

- Esta capitalización se debe conseguir con una baja volatilidad y buscando la preservación del capital.

- Justificar el riesgo asumido y las comisiones que se cobran teniendo una identidad propia. En otras palabras, no replicar alternativas de inversión más baratas en el mundo de la gestión pasiva.

- Liquidez inmediata a pesar de ser una inversión a largo plazo.

Desde principio de año, en las cartas mensuales hemos avisado de los peligros de un mercado muy sobrevalorado, razón por la que hemos mantenido un nivel de liquidez medio cercano al máximo permitido (para un fondo de bolsa un 20%). Esta estrategia nos ha permitido capear mejor las caídas de final de año. También la diversificación de la cartera y el tipo de valores, con un corte defensivo, han ayudado al mejor comportamiento relativo. Las pérdidas del año se han concentrado en tres valores (Bayer, Vodafone y Covestro) que han supuesto prácticamente el 40% de la caída anual del fondo, esto nos tranquiliza cara a nuestro asset allocation que irá mejorando con los años.

Los mercados están experimentando una gran transformación en términos de flujos de inversión que complican el análisis y, según nuestra opinión, magnifican los movimientos. Una consecuencia del auge de la gestión pasiva y los algoritmos que los gestionan, al igual que los ¨risk parity funds¨. En este entorno, la estrategia del fondo ha demostrado ser acertada.

Estamos cómodos con las siguientes ideas de la cartera:

- Bancos: es un sector muy castigado y con una situación mucho más saneada que en la anterior crisis financiera. Hemos buscado bancos con un apalancamiento operativo que les permita aprovechar la subida de márgenes y elevar los ROE a niveles del 12% como mínimo desde los 10% que están ahora. LLoyds y Citi son dos de los valores por los que apostamos.

- Las energías renovables haciendo hincapié en la gestión del agua y el gas natural como principales apuestas. Veolia y Engie son dos de los valores elegidos.

- ¨Cloud¨ sigue siendo una apuesta que merece la pena mantener y con unas expectativas de crecimiento muy altas especialmente en las dos principales valores que tenemos Microsoft y Oracle.

- 5G es otra de las áreas que más nos gusta para los próximos años y hemos decidido apostar por operadoras y un proveedor. Telefónica y Nokia están en cartera.

- En la lucha por el mundo de contenidos también queremos estar y por ello hemos introducido en cartera Vivendi (Universal) y Walt Disney.

- Buscaremos allí donde la ¨big tech¨ siga siendo disruptiva. Creemos que en sectores de salud, educación y seguros son los siguientes. En este sentido, tenemos a Alphabet en cartera ya que estamos convencidos de que participará del desarrollo de estas nuevas áreas de negocio.

También pretendemos aprovechar las oportunidades que haya en el sector tecnológico y en las ¨small caps¨ después de las correcciones, sectores que habíamos obviado en el pasado.

Empezamos el año con un 91% de exposición (un 10% por encima de la media de 2018) y aumentando la beta de la cartera para aprovechar la recuperación del mercado que estamos viviendo y del que ya podemos decir nos estamos beneficiando.

Vamos a seguir con las señas de identidad del fondo que marcan su carácter patrimonial y consideramos están funcionando bien:

- No concentrar las apuestas sectoriales en más de un 15% de la cartera y mantener la estructura de cartera de 30 valores con un 3% de peso por idea. Es una estructura fácil de entender y gestionar y sobre todo de seguimiento de las empresas elegidas.

- Seguir gestionando de forma activa y no tener miedo a la rotación activa. Una empresa no deja de ser buena empresa si esta cara pero nosotros ganamos dinero con el movimiento del precio y nos proponemos siempre tener el mayor descuento posible en las posiciones que tengamos en cartera. Probablemente a Warren Buffett le da un soponcio si nos escucha pero un fondo es una empresa más, que tiene que ganar dinero con su actividad de gestión de valores cotizados y no una colección de buenas compañías.

- Vamos a dar prioridad a invertir en empresas que estén muy analizadas nuestro valor añadido no está en descubrir joyas ocultas si no más bien invertir en compañías muy conocidas en el momento correcto.

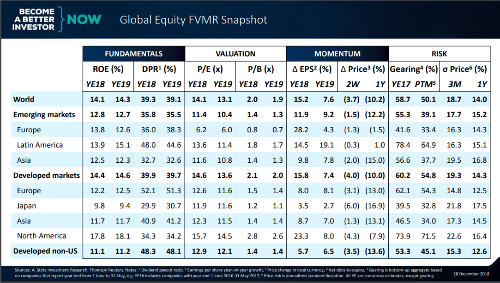

Este es un ejercicio teórico que debe incluir muchos factores pero es lo que convierte la gestión de activos en una labor artesanal y con carácter muy intuitivo. Nosotros siempre pensamos que la mejor manera de enfocar si un mercado está barato o caro es si el riesgo esta pagado en función de nuestro escenario macro, y para esto el cálculo de la prima de riesgo es fundamental.

Damadoran hace un ejercicio de valoración del mercado muy didáctico en su blog y utiliza la prima de riesgo que nos parece el mejor indicador si un mercado esta para invertir o no. Parece que si es buen momento según el nivel de prima de riesgo actual, a nosotros nos importa menos la valoración del mercado en general ya que somos un fondo de bolsa y estamos invertidos siempre un 75% como mínimo y buscamos mas ideas individuales que la inversión a través de indices que si entonces tendría más valor acertar con la valoración del mercado. En cualquier caso, si es una información a tener en cuenta dado nuestro claro carácter macro a la hora de hacer el asset allocation.

A corto los riesgos mas importantes están en la resolución del Brexit y las conversaciones sobre aranceles entre Xi y Trump. No nos cabe la menor duda que Trump prioriza la evolución de la bolsa al resultado de las negociaciones, es así de patética su gestión por lo que se hará una foto que ayude al mercado.

Por si os puede interesar algunos comentarios de mercado os adjuntamos links a algunos que nos han parecido interesantes:

Os adjunto las previsiones del año 2017 y como fueron y las de 2019 de este profesor de Nyu Scott Galloway para 2019 . Son siempre muy entretenidas y orientadoras en el mundo digital que cada vez ocupa mas espacio.

Lista Spotify Bluenote Global Equity Hemos hecho una lista de música con temas tan diferentes como la diversificación de la cartera esperamos os guste la iremos actualizando.

Atentamente,

Fernando Primo de Rivera Oriol

Asesor de Bluenote Global Equity Fund

0 comentarios