Comentario Agosto 2025

Comportamiento de la cartera

La cartera ha tenido un comportamiento positivo durante el mes de agosto subiendo un 1%, alcanzando una rentabilidad en lo que va de año 2025 del 9,5% y un valor liquidativo máximo desde nacimiento.

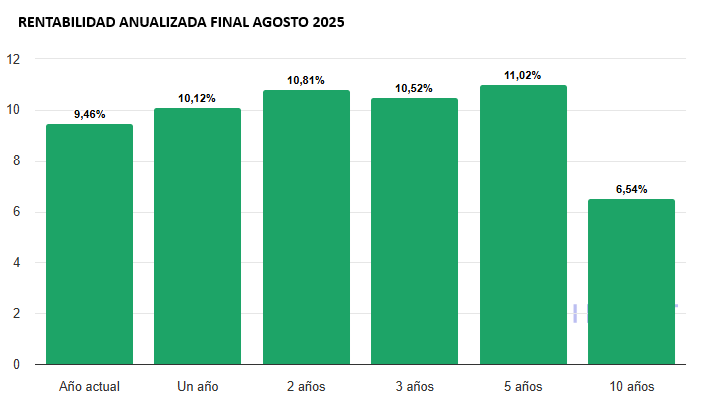

Las rentabilidades anualizadas a final de agosto quedan de la siguiente forma:

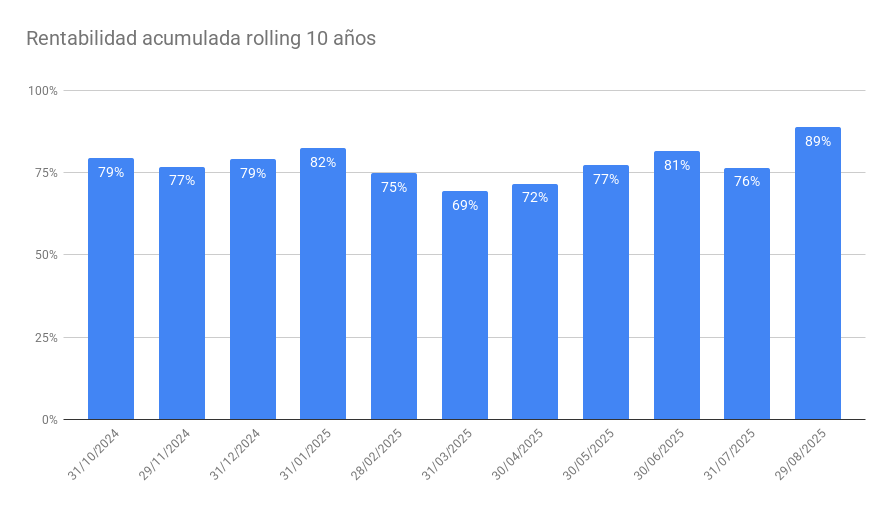

La rentabilidad rolling de 10 años o, dicho de otra forma, la rentabilidad decenal acumulada a final de cada mes desde nacimiento, queda de la siguiente forma a cierre de agosto. Este dato me parece interesante con el tiempo para demostrar que no es tan importante la decisión de cuándo invertir en un fondo con la estrategia patrimonial que aplica Bluenote Global Equity:

A nivel individual, el comportamiento de la cartera denota claramente cómo las apuestas más contrarian son las que más siguen aportando, como es el caso de Alphabet y más específicamente la bolsa china. La apuesta por China la tengo implementada a través de un ETF con compañías más domésticas difíciles de comprar de forma directa. También incluyo dentro de la apuesta por China a Prosus (como proxy de Tencent), que está siendo uno de los grandes contribuidores de rentabilidad este año. Más recientemente he iniciado posición en el líder mundial en baterías CATL, en la bolsa de Hong Kong, donde poco a poco voy aprovechando correcciones, ya que el ADR cotiza con mucha prima respecto de la acción china en la que no puedo invertir.

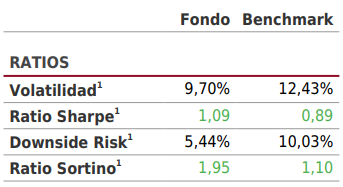

Los ratios principales del fondo respecto al índice mundial a tres años quedan de la siguiente forma. El ratio Sortino (medida que evalúa el rendimiento de una inversión ajustado al riesgo, centrándose específicamente en la volatilidad de las pérdidas o riesgo a la baja en lugar de la volatilidad general) sigue destacando una vez más, una seña de identidad clara de la estrategia patrimonial:

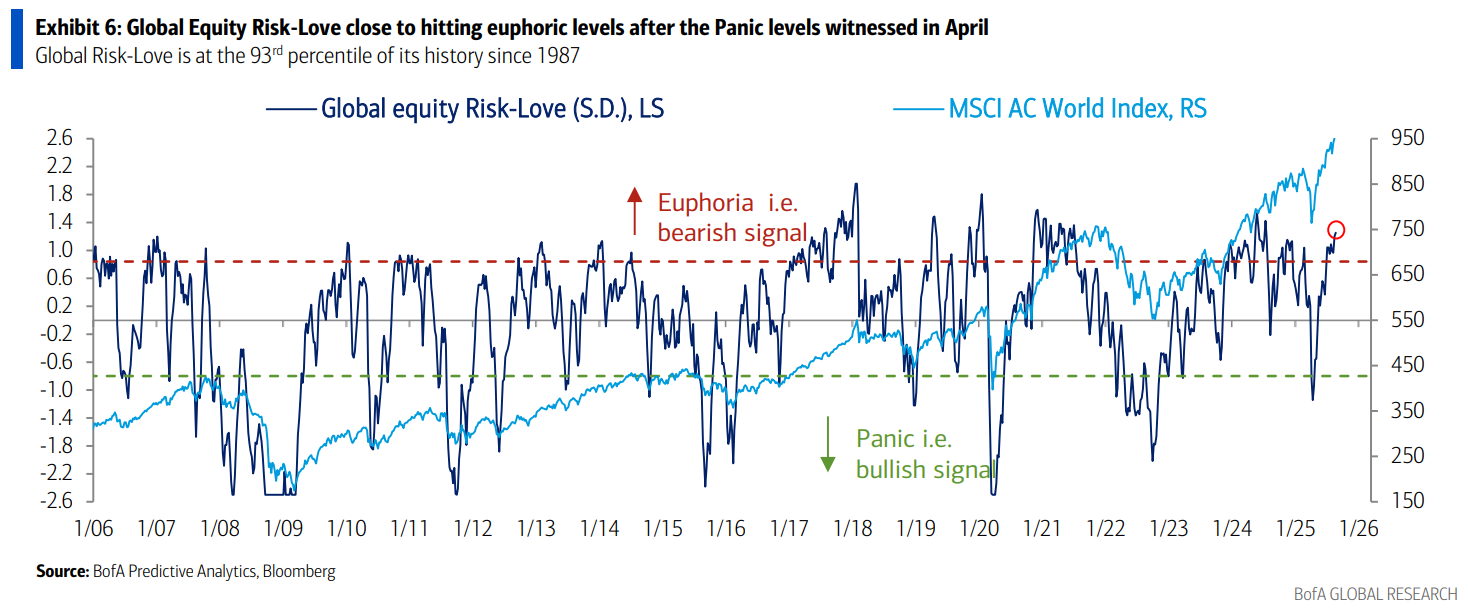

Fuente: Renta 4

El mes acaba con un nivel de liquidez en máximos del año, lo que coincide con los índices bursátiles en máximos y el valor liquidativo del fondo también. Esta es una decisión ya tomada en el pasado, con el objetivo de ofrecer una cobertura en momentos como los actuales en que las correcciones son más que probables. Por otro lado, esta pólvora seca fruto de la rotación me va a permitir aprovechar la volatilidad de mercado y las oportunidades que voy identificado en valores con ratios más atractivos. Personalmente, creo que el nivel de liquidez no es tan determinante de la rentabilidad futura, ya que lo realmente importante es dónde están posicionadas las apuestas a nivel sectorial y regional. Pero en cambio, ante movimientos indiscriminados a la baja, la liquidez sí juega un papel de cobertura parcial y, al mismo tiempo, da la oportunidad de aprovechar los momentos de volatilidad cuando además no es fácil encontrar ideas que encajen con la filosofía del fondo.

En definitiva, no tengo intención de perseguir al mercado y sí por el contrario mantener un nivel de inversión razonable y en las apuestas que considero tienen recorrido en el corto y largo plazo. La historia del fondo me demuestra que la paciencia, tanto para invertir como para aguantar posiciones, es clave y muy identificada con la estrategia patrimonial en la que tantas veces insisto.

Entorno de mercado

La confianza de los inversores en los mercados de bolsa a nivel mundial está alcanzando niveles de euforia a final de agosto, después de un abril de pánico.

Al mismo tiempo, las curvas de tipos de interés de los principales bonos del estado siguen su tendencia de positivización, fruto de la incertidumbre fiscal y de inflación por las políticas arancelarias. Este hecho claramente afecta a las primas de riesgo de todas las bolsas y, como consecuencia, a las valoraciones a nivel índice.

En cuanto a la inflación futura, soy un convencido de que la inteligencia artificial va a traer unas ganancias de productividad brutales y en consecuencia mejores datos de inflación, pero pienso que todavía estamos en las primeras fases de ese proceso.

Creo que viene un otoño con cierta volatilidad y los principales temas a los que considero que hay que prestar atención serían:

- Política monetaria de la FED: despejar de cuánto va a ser la bajada de tipos ya descontada y la pauta a seguir en próximas reuniones.

- Política francesa y sus implicaciones en el resto de Europa. Este es un tema crucial que va a ir tomando bastante protagonismo en mi opinión. Podría generar eventualmente un repunte del dólar, después de las fuertes caídas de este año.

- Acuerdo arancelario China-EEUU: en este tema estoy más confiado en que se alcance un buen acuerdo antes de fin de año, lo que sería bien visto por el mercado.

- Los conflictos bélicos no han tenido en realidad influencia en los mercados, salvo los sustos de corto plazo, pero sí creo que una resolución de alguno de ellos tendría efectos beneficiosos para los mercados en el muy corto plazo.

- Más preocupante es la evolución de los tipos a largo plazo de las economías más avanzadas. Este es un tema muy serio y que es síntoma de problemas estructurales importantes de la economía mundial ligados a los estados de bienestar, déficits públicos, etc.

En definitiva, creo que vienen meses complicados y, como siempre, llenos de oportunidades cuando la volatilidad aumenta en el mercado.

Artículos y podcasts sobre temas que considero de interés:

- Interesante podcast sobre la explosión tecnológica en China: link

- Este artículo de la revista Businessweek me parece muy interesante para conocer y entender a Bessent, la pieza clave del gobierno de Trump en materia económica: link

A través de la cuenta de Twitter @BluenoteGlobal compartiré artículos de coyuntura que considere aporten algo de luz.