Comentario Agosto 2019

Cerramos el ¨movidito¨ mes de agosto con una rentabilidad positiva en 2019 de 10,35%.

El comportamiento del fondo ha respondido a las expectativas en un mes complicado, cayendo menos que los índices y la competencia de fondos distribuidos en España, gracias a la estructura de la cartera y su posicionamiento a final de julio. En la tabla adjunta se puede ver la evolución del fondo en los últimos 12 meses respecto de los principales índices.

La situación de represión financiera se agudiza aun mas con el aumento del porcentaje de bonos con rentabilidad negativa a nivel mundial. Este hecho desespera a inversores y a veces obliga a asumir riesgos mayores a los que estarían dispuestos según que tipo de inversor. Esta desesperación se acrecienta si una vez asumido el riesgo de invertir en bolsa se hace en el vehículo equivocado como esta siendo la estrategia value en los últimos años o los fondos de retorno absoluto. Las rentabilidades esperadas para los próximos años necesitan de unas dosis de realismo muy importante dado las rentabilidades de los activos sin riesgo, al mismo tiempo creemos la preservación de capital juega un papel muy importante y esto es algo que tenemos muy presente en el fondo a la hora de invertir.

Desde Bluenote decidimos desde el principio que lo único que pediríamos a inversores seria delegar y asumir el riesgo de una inversión en bolsa internacional con un mínimo del 75%. A partir de ahí las decisiones nos corresponden al equipo gestor dentro de un esquema de equiponderacion muy definido de 30 valores con un 3% de peso por valor. Este tipo de estructura de cartera muy patrimonial delimita el comportamiento del fondo en términos de volatilidad y profundidad de las caídas. De esta manera pretendemos participar de los movimientos de bolsa alcistas pero reduciendo la volatilidad como creemos corresponde a un fondo de inversión abierto en que hay entrada y salidas durante la vida del mismo.

No quisimos ¨indexarnos¨, ya que batir a un etf equivalente es misión imposible ademas de un engaño a inversores. Siempre hemos pretendido generar rentabilidad a través de la inversión en bolsa internacional dándole prioridad a valores muy analizados y de marcas lideres en que nuestro valor añadido es el timing de entrada en los distintos sectores. Las principales operaciones que realizamos para obtener rentabilidad en el fondo son:

- La principal y es la base del performance, la selección de 30 valores y asignar un peso equiponderado del 3% y 15% max. de exposición sectorial. Cuando faltan ideas sustituir por indices hasta cubrir el 75% mínimo de inversión establecido en el folleto. El universo de acciones esta muy definido y se va ampliando a medida que vamos estudiando nuevas ideas. No renunciamos a hacer trading táctico con valores que conocemos bien para mejorar los precios de compra o simplemente hacer caja.

- Trading de derivados sobre indices, normalmente en momentos de alta volatilidad de mercado con el fin de aprovechar los movimientos de corto y aportar rentabilidad al fondo.

- Usar derivados para cobertura divisa como ejercicio táctico de cobertura en caso que consideremos que una de las divisas no euros este muy sobrevalorada.

La decisión de empezar invirtiendo en blue chips no es fruto de una indexacion de la cartera, fue una decisión querida en base a nuestra visión de mercado en el momento de constituir el fondo. Se plantea ahora, cerca del quinto aniversario, si aprovechando la flexibilidad de la gestión que seguimos y el carácter patrimonial que le queremos dar, incrementar el peso a valores mas castigados y de capitalización mas pequeña. Hasta ahora nos ha ido bien dando un peso mayor en la cartera a los valores como Microsoft o Alphabet que han sido unos de los protagonistas del rally de los últimos años.

Creemos que es un error que se nos analice por tanto como un fondo de bolsa internacional ligado al MSCI WORLD porque no pretendemos batirlo en ningún momento y asumimos que dado que tenemos que estar en un ranking con un benchmark es el que mas podría encajar aunque la correlación somos conscientes habrá momentos que nos haga salir mejor o peor en la foto comparativa.

Nos quedamos con lo que nos dijo un inversor en una conversación sobre la evolución del fondo y que lo definió como ¨peculiar´, le dijimos que lo considerábamos un cumplido. En definitiva la peculiaridad mas notable es que buscamos dar rentabilidad en el medio plazo a través de valores que son los que mas nos gustan en cada momento y con una análisis basado principalmente en la calidad de las empresas y los riesgos de disrupcion tecnológica. El fruto de esta estrategia después de casi cinco años de vida es un fondo de bolsa internacional muy predecible y con un marcado carácter patrimonial. Seguimos muy confiados en que la evolución de la estrategia seguirá madurando y mejorando los ratios riesgo rentabilidad.

¿Qué ha sido lo más destacable del comportamiento de la cartera este mes de agosto?

- Claramente la posición de cash del 25% ha contribuido a que el comportamiento relativo de la cartera haya sido mejor que los indices y fondos de la competencia.

- También la posición larga de oro a través de un ETF físico ha ayudado a contrarrestar las bajadas de la cartera, posición que hemos cerrado a final de mes con una ganancia del 25% desde su introducción en la cartera.

- Valores como Sony, Bayer y Walt Disney nos siguen dando alegrías y aportando la rentabilidad de la cartera.

¿Qué ha funcionado peor?

- Los valores más ligados a ciclo económico y sensibles a la guerra comercial.

- También hemos acusado las caídas de valores que hemos empezado a introducir recientemente en la linea de aprovechar la infravaloración en valores considerados netamente value por la mayoría de analistas tipo Befesa o Gestamp.

- El peso de bancos es mínimo en la cartera de un 3% pero aun así sigue siendo un lastre. No tenemos intención de aumentar por ahora aunque vigilamos algunas ideas por si se pusieran a precios disparatadamente atractivos. Ya tomamos beneficio de las posiciones que tomamos a final 2018 en BNP, Lloyds y Citi en la linea de rotación de la cartera que hemos comentado. Vemos una oportunidad en los bancos americanos a raíz de los cambios en el volker rule y posibles incrementos de ganancia en la cuenta de trading.

¿Qué esperar en lo que queda de año?

- La clave de obtener rentabilidades a futuro no esta en si bolsa si o bolsa no, si no mas bien en que valores estar pero siempre sobre la base de bolsa si como único activo, a nuestro parecer, mas atractivo para capitalizar el ahorro. La flexibilidad del fondo nos permite elegir donde queremos estar invertidos y no estamos atados a un benchmark ni a una categoría que lo único que hace es trasladar a los inversores una decisión que no siempre es fácil o se tiene la capacidad de realizar. Es por eso consideramos y estamos de acuerdo con el carácter peculiar del fondo con el que nos definía unos de nuestros participes. Peculiar que en realidad equivale a patrimonial.

- Nuestra idea es partir de ahora quitar peso a los indices en favor de valores más castigados por las expectativas de una recesión, un mal desenlace del brexit y una implosión de la guerra comercial. Ahí consideramos van a a estar las oportunidades que pretendemos aprovechar bajo el mandado de equiponderación y mínimo del 75% de inversión en bolsa.

- Hasta ahora lo que ha funcionado son compañías de alta capitalización tecnológicas y de consumo, muy presentes en los indices y por tanto muy beneficiadas por los flujos de la gestión pasiva. Esta análisis no debemos ignorarlo a la hora de ver valoraciones porque en definitiva el objetivo de un fondo es dar rentabilidades y no explicaciones y aquí claramente la irracionalidad juega un papel muy importante a la hora de invertir.

Entorno de mercado

Seguimos en un entorno de represión financiera brutal que viene acompañado con mucha noticia y análisis vaticinando una recesión inminente.

El entorno de vaticinio de recesión y la continua alusión a la inversión de la curva de tipos americana, que ya lo comentan hasta en Sálvame de luxe, nos hace ser muy escépticos con este tipo de llamadas porque tendemos a pensar que las noticias que salen en exceso en la prensa ya están descontadas y por el contrario la sobrestimulación de la encomia vía tipos sigue presente y por lo que parece por muchos años. Las faltas de alternativas para capitalizar el ahorro también son cada vez mas escasas y la desesperación esta inflando activos insospechados siendo el Oro el ultimo en unirse a la fiesta ( de la que hemos participado en parte). En el gráfico se ve cómo el sentimiento de inversores manifestado en twitter es el más pesimista de los últimos años esto suele generar un efecto contrarian.

No somos ajenos a los problemas que sobrevuelan:

- Desenlace del Brexit que nos somos tan pesimistas.

- Guerra comercial. y contracción de indicadores adelantados.

- Incremento de las deudas publicas a nivel global y en el caso americano mas preocupante que es lo que nos hace desconfiar de la fortaleza del dólar a largo plazo.

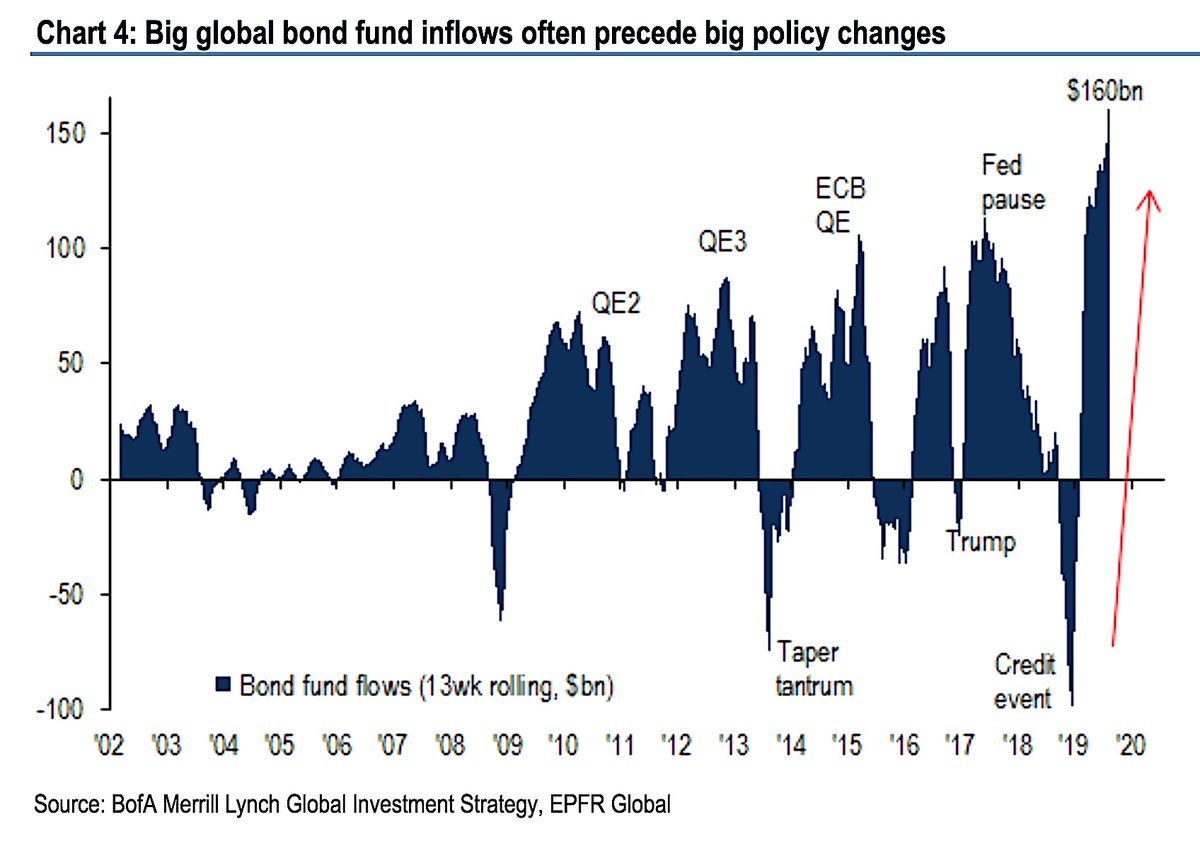

Pero también creemos que hay mucha liquidez en manos de los inversores y que con el nivel actual de tipos de interés de largo plazo la bolsa esta muy barata por valoración de descuento de flujos y en algunos caso por valor de los activos. Seguimos pensando que esto hará de contrapeso a las caídas y convertirán las correcciones de mercado en ocasiones muy buenas para entrar. Esta habiendo un aluvión de entradas en fondos de bonos como indica el gráfico esto es preámbulo de alguna actuación por parte de las autoridades.

En cualquier caso la bolsa no se debe analizar como un todo ya que la película es muy diferente según sectores y es ahí donde la gestión activa debe ganar la batalla a la pasiva en el largo plazo sino acabara muriendo por inanición.

Os adjuntamos algunos links a artículos que nos parecen interesante sobre los temas de actualidad:

- El análisis macro de McVey suele estar acertado últimamente

- Un análisis realista de las consecuencias de resolver el problema de la desigualdad

- Otro análisis interesante el volumen de remesas que se transfieren del mundo desarrollado al emergente.

- Y un análisis de Gavyn Davis sobre la guerra comercial y sus consecuencias siempre muy interesante

Por último es interesante detenerse en ver lo que ha funcionado desde la ultima crisis financiera de 2008 en términos de activos financieros y no ser tan binario a la hora de invertir, siempre hay oportunidades en plazos razonables que responden a criterios menos irracionales que los que vemos en el corto plazo todos los días.

Atentamente,

Fernando Primo de Rivera Oriol

Asesor de Bluenote Global Equity Fund

0 comentarios