Comentario Abril 2018

Abril ha sido muy buen mes para la rentabilidad del fondo, subimos un 4% y recuperamos el NAV de inicio 2018.

El mes de abril ha supuesto la validación de las principales apuestas del fondo. Por un lado, los buenos resultados del primer trimestre presentados, y las buenas perspectivas de negocio para resto del año, han impulsado las cotizaciones de las compañías en las que estamos invertidos.

La decisión de no cubrir nuestra exposición al dólar, también ha resultado acertada.

Y por último, destacar que, a pesar de seguir con una posición alta de liquidez (> 20% de media), nuestro resultado está por encima de los índices.

Es importante resaltar que no invertimos en compañías de pequeña capitalización. Compañías que han sido las ¨estrellas¨ de los últimos años en términos de su contribución a la buena rentabilidad de muchos fondos. La razón principal de esta decisión es por la importancia que le damos a la liquidez de los valores en los que invertimos.

Ya lo comentamos en la «newsletter» de Marzo, que las correcciones recientes habían dejado el NAV del fondo a un nivel muy atractivo, ya que los valores de alta capitalización habían sido los mas perjudicados. Creemos que esta situación sigue vigente a pesar de las subidas.

(Tener en cuenta a la hora de analizar rentabilidades anuales que el fondo nace en octubre 2014, de ahí que no pudiésemos participar del buen comportamiento del mercado ese año).

¿En qué se diferencia BLUENOTE GLOBAL EQUITY de otros fondos de inversión de renta variable?

Tiene un carácter patrimonialista al no especializarse en ningún sector o región. Esta característica lo convierte en un fondo valido para patrimonios que inicien la inversión en bolsa o quieran incrementar la exposición a renta variable huyendo de otros activos de riesgo muy sobrevalorados.

Una seña de identidad clara es que cualquier inversor conoce o ha oido hablar de las compañias en las que estamos invertidos.

Priorizamos la búsqueda de ideas en base a los siguientes criterios:

- Adaptación a las nuevas tendencias o capacidad del management de reinventarse

- Conocimiento o familiarizacion con el sector.

- Riesgos de disrupcion y liderazgo.

- Preocupación por el accionista y comunicación.

- Sostenibilidad del dividendo.

El análisis cuantitativo juega un papel muy importante pero somos conscientes que para poder dar retornos atractivos en el universo de valores que invertimos tenemos que acertar en el ¨timing¨ de entrada y esto lleva a ser ¨contrarian¨ en muchas de las apuestas que hacemos. Aquí es donde la experiencia de mercados tiene un relevancia muy importante para poder distinguir las trampas de las oportunidades.

No hacemos filtros de miles de valores por ratios para ir centrando la búsqueda, llegamos a las compañías por el producto y el atractivo en base al momento del ciclo económico en que nos encontremos.

Ademas de tener inversión en el fondo el equipo gestor el denominador común de los inversores actuales son family offices e inversores que buscan una cercanía al equipo gestor y buscan la tranquilidad de invertir en compañías consolidadas y líderes dando mas importancia a la preservación del capital que el retorno, sin renunciar a el por supuesto.

Otra seña de identidad del fondo es que tiene la máxima calificación que otorga morningstar por el criterio ESG tan en boga recientemente y condición necesaria para mucho tipo de inversores.

El proceso de maduración del fondo sigue su curso

Cuando hablamos de proceso de maduración nos referimos a la construcción de la cartera y generación de alfa. Este ha sido un proceso gradual con mayor peso de los indices bursátiles al inicio en 2014 hasta principios de año 2017 en que el peso de los mismos era testimonial. El final del proceso de construcción de la cartera o selección de valores coincide con el momento de mejores retornos del fondo lo que nos hace confiar a futuro en la capacidad de dar rentabilidades satisfactorias para nuestros inversores a futuro. En este sentido durante el mes de abril hemos obtenido una tercera estrella en la calificación que da Morningstar, lo que significa que no solo seguimos con unos niveles de volatilidad muy bajos del fondo sino que ademas vamos mejorando la rentabilidad anualizada del mismo con el paso del tiempo.

De todas formas no queremos convertir la obtención de estrellas en una obsesión ya que damos mas importancia a la preservación de capital y a la optima diversificación de la cartera en términos de evitar solapamientos de riesgos.

¿Qué apuestas han funcionado y definen el estilo de gestión del fondo?

- Apuesta en 2016, con el petróleo en mínimos, decidimos invertir en Shell, Total y Suncor.

- Apuesta por bancos después del proceso de saneamiento y concentración.

- Apuesta por telecomunicaciones es la apuesta que mas esta costando arrancar pero que creemos que tanto el 5g como la concentración dará alegrías a futuro.

- Apuesta por el Cloud centrada en Microsoft, Oracle y Sap.

Microsoft es la idea que mejor ha funcionado desde que nace el fondo con una plusvalía del 64% desde la primera inversión. ¿Qué fue lo que nos llamó la atención? El lanzamiento de office 365 y la figura del nuevo CEO Satya Nadella fueron determinantes. Era una compañía en plena transformación a pesar de ser un blue chip muy presente en todas las carteras de inversión del mundo y que no acababa de encontrar su camino con Steve Ballmer. La apuesta por el cloud del nuevo equipo liderado por Satya Nadella fue determinante como han demostrado los crecimientos de los últimos años. El futuro pasa por el desarrollo de la Inteligencia Artificial, Quantum computing y Cloud. Microsoft esta siendo muy competitivo en hardware con la gama de ¨surface¨ y también en gaming con crecimientos de ambas áreas superiores al 30%. Son pioneros en el desarrollo de almacenamiento de datos a través de adn. Recomiendo la lectura de ¨Hit Refresh¨ biografía de Satya Nadella para entender el porque del gran renacimiento de Microsoft.

Nokia se puede considerar una de las apuestas mas fuera de favor de los analistas de las que hemos asumido. Creemos que Nokia esta en un proceso de transformación y reinvención impresionante después de de la compra de Alcatel. Claramente va a ser el mayor protagonista de la implantación del 5g como proveedor de equipos. El crecimiento de Nokia technologies es impresionante y puede ser un área a tener en cuenta a futuro. Hay que estar atento a la competencia del gigante chino Huawei pero en el resto del mundo claramente es líder y con una imagen de marca muy potente. Nos gusta mucho su ceo Rajiv Suuri a la hora de comunicar y defender la estrategia.

Engie que es la redenominacion de la antigua Gdf suez. Es una compañía que nos encanta y que poco a poco ha ido comunicando de forma mas clara su estrategia dentro del mundo de las energías renovables de la mano de su ceo Isbelle Kocher. El hecho de ser un sector de bajos retornos y regulados, y lo que es mas preocupante para algunos analistas que es la sensibilidad a tipos de interés hace de Engie una compañía poco atractiva, a nuestro juicio erróneamente. Tanto la calidad de los activos como el bajo payout garantiza que la atractiva rentabilidad por dividendo del 5% este asegurada ademas de un potencial de revalorizaron razonable a los precios actuales.

Algunas pistas de dónde estamos a nivel valoración de las bolsas

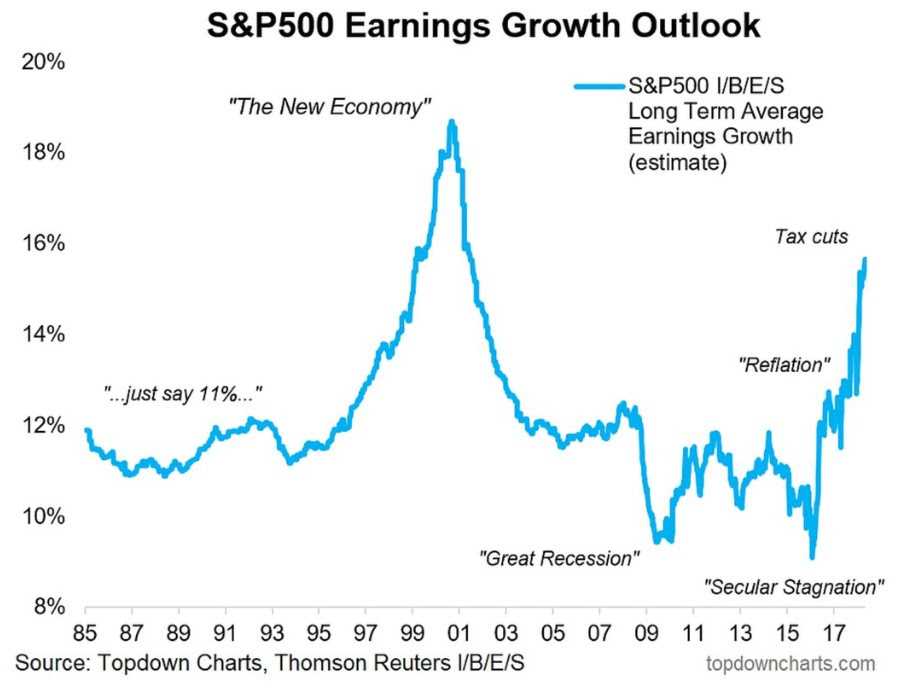

Las ultimas caídas han ajustado los niveles de sobrevaloración alcanzados a principio de año pero aun así siguen siendo niveles exigentes a nivel expectativas de beneficios en el s&p 500 por ejemplo como indica la gráfica.

El ratio precio ventas merece la pena la atención por la disparidad entre sectores y compañías para muestra esta gráfica creemos es un buen ejemplo.

Coyuntura del mercado y principales preocupaciones.

Los dos riesgos principales para la expansión del ciclo económico mundial proceden de potenciales errores en la política monetaria de EE. UU. y la eurozona, y no del efecto del proteccionismo de la Administración Trump. En EE. UU., a pesar de que los tipos de interés se mantienen bajos y los «índices de las condiciones financieras» o monetarios continúan apuntando a una situación de relajación monetaria, las tasas de crecimiento del dinero y el crédito en el sistema bancario oficial prácticamente se han dividido por la mitad en el pasado año. Esta contracción no se ha visto compensada por un resurgimiento del crecimiento del sector bancario paralelo. Probablemente esta contracción se vea agravada por la reducción del balance de la Fed, que este año ascenderá a 420.000 millones de dólares. A menos que la banca comercial tome cartas en el asunto y cree una cantidad de crédito comparable, existe un riesgo significativo de ralentización del PIB nominal y real. A pesar de que la crisis del crédito no es inevitable — se podría inducir a los bancos a comprar cantidades sustanciales de letras del Tesoro, creando de este modo crédito para que el gobierno compense la reducción de su exceso de reservas en la Fed—, la situación es lo suficientemente grave como para hacer sonar las alarmas. En la eurozona el problema es que los bancos europeos no crean un crédito adecuado (a diferencia de la situación de EE. UU. en 2014, cuando la Fed comenzó a recortar sus compras y los bancos estadounidenses estaban expandiendo el crédito a una tasa del 8% anual). Si el BCE pone fin a sus compras de activos en septiembre —tal y como sugieren sus anuncios hasta la fecha—, tendrá que asegurarse de que los bancos estén en condiciones de crear suficiente crédito para garantizar un crecimiento continuado de la M3 de al menos el 4-5%. Es decir, dada la fragilidad del sistema bancario europeo, la contracción monetaria podría producirse mucho antes incluso de que el BCE comience a reducir su balance. En este sentido, la eurozona es mucho más vulnerable hoy al fin de la expansión cuantitativa de lo que lo era EE. UU. en 2014. Los titulares recientes han estado protagonizados por las medidas comerciales de represalia anunciadas por EE. UU. y China. En mi opinión, las amenazas del presidente Trump pretenden convencer a China para que equipare las condiciones del mercado doméstico para las empresas estadounidenses y otras empresas extranjeras, en particular en materia de propiedad intelectual y tecnología, por lo que es probable que presenciemos algunos acuerdos por ambos bandos que evitarán una guerra comercial grave. No cabe duda de que los aranceles son malas noticias para consumidores y empresas por igual, pero dado que las importaciones de mercancías tan solo representan aproximadamente un 12% del PIB estadounidense y un 15% del PIB chino, aun cuando se implementase un aumento de los aranceles por ambos bandos, el daño para la actividad económica real solo ascendería a un 0,1-0,2% del PIB. En mi opinión, esto implica que las advertencias, como las pronunciadas por Christine Lagarde del FMI, que sugieren que una guerra comercial podría causar un colapso económico mundial son muy exageradas.

John Greenwood Economista Jefe de Invesco Abril de 2018

Conversación entre Michael Milken y Ray Dalio

Creo que esta conversación da muchísimos inputs para los que nos dedicamos a la gestión de activos.

Atentamente,

Fernando Primo de Rivera Oriol

Asesor de Bluenote Global Equity Fund

0 comentarios