Comentario Marzo 2025

Comportamiento de la cartera

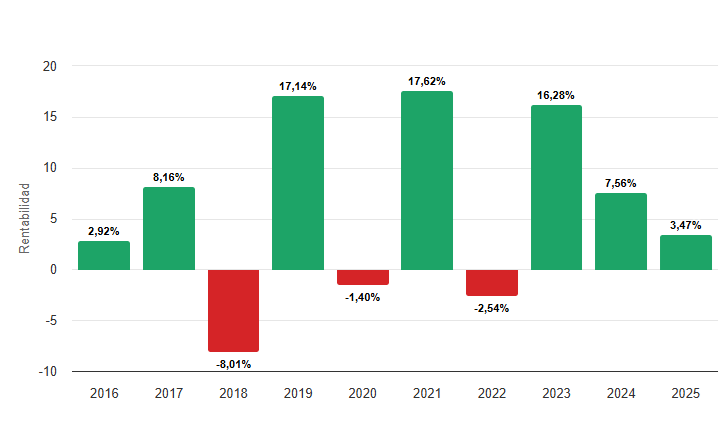

La cartera no ha sido inmune a los miedos surgidos en el mercado en los últimos días de marzo por los anuncios que veremos en el ¨Liberation Day¨. A pesar del peor comportamiento de la cartera en el mes de Marzo, el trimestre se salda con una subida del 2,6%, que supone un mucho mejor comportamiento relativo gracias al posicionamiento que comenté en la carta de febrero.

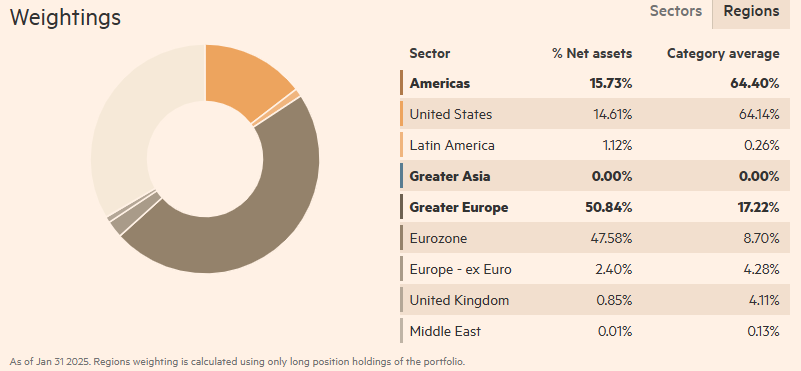

En este mes de Marzo he aprovechado para subir el peso de EE. UU., pero marginalmente. Insisto como siempre en que esta distribución regional se refiere más al domicilio de las empresas en las que invierto y no tanto a los mercados en los que opera. La mayoría son multinacionales de primer nivel, así que los temas más domésticos afectan considerablemente menos.

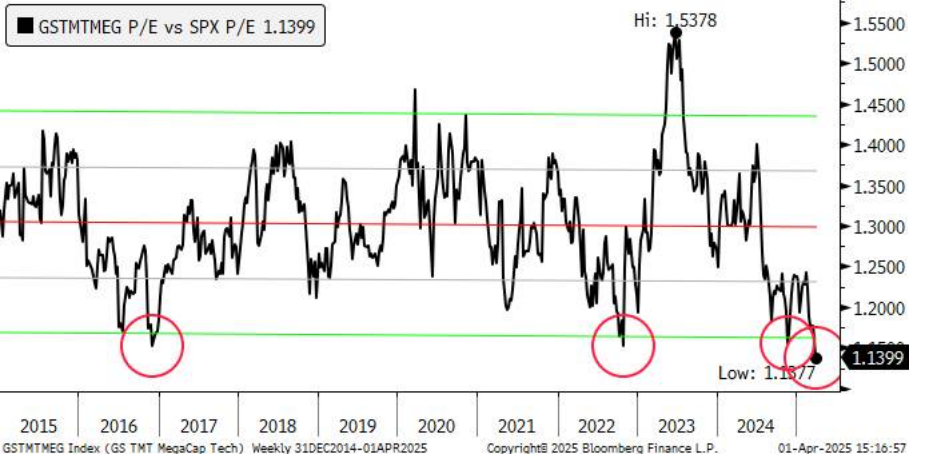

La prima que tenían los mega caps tech está en mínimos de la última década. Mi idea es aprovechar estas circunstancias para aumentar o incluir los valores identificados en este grupo de empresas. La razón principal de no haber tenido un peso significativo de estos valores ha sido las altas valoraciones y no el haber predicho las incertidumbres actuales. La estrategia basada en valoraciones razonables (o no exageradas) acaba dando sus frutos y también da oportunidades. No es cuestión de ignorar sectores por su complejidad, sino más bien entender los riesgos y los valores razonables.

El comportamiento individual de los componentes de la cartera evidencia qué es lo que está funcionando y lo que no en este mercado tan incierto y volátil. Quiero poner en valor la estrategia tantas veces comentada de diversificación eficiente y optimizada que pretende obtener rentabilidades a lo largo de la vida del fondo, no haciéndola depender de pocas ideas concentradas y sí, por el contrario, de una diversificación equiponderada con las mejores ideas y mayor descuento posible.

La cartera acaba el primer trimestre con el nivel de liquidez en máximos fruto, principalmente, de la toma de beneficios de algunas apuestas. Mi idea es ir incrementando de forma gradual la exposición aprovechando los momentos de pánico en el mercado.

Las dinámicas actuales de mercado exigen paciencia y un seguimiento muy cercano de las posiciones actuales, más que hacer grandes cambios. Actualmente, la cartera está formada por las 30 ideas en las que tengo mayor convicción y dedicaré la mayor parte del tiempo a ver cómo voy incrementando las posiciones que están lejos del 3% (principal seña de identidad de la estrategia).

No me cabe duda que hay que seguir buscando las ideas en el desarrollo de la IA y aprovechar la volatilidad reciente. La dificultad reside en identificar quiénes serán los ganadores. Todo apunta que se van a necesitar deep pockets y hacer seguimiento de los retornos del capex. Los cambios geopolíticos abren oportunidades más ligadas a la industria e infraestructuras. También a nivel regional los mercados asiáticos ofrecen un potencial atractivo.

Quiero compartir en esta carta unos gráficos de comportamiento de Bluenote v.s. Categoría de fondos de inversión Bolsa Mundial en plazos recientes hasta 5 años. Quiero poner en valor los siguientes factores, que creo pueden ayudar a entender la estrategia:

- La evolución media de los fondos de Bolsa global ha ido ligada a los índices y más concretamente al MSCI WORLD. Estos se han visto beneficiados de unos comportamientos excepcionalmente buenos de la bolsa EE. UU. y más concretamente los MAG 7. Como se puede ver por la evolución de Bluenote, a pesar de que la presencia de estos elementos ha sido muy baja, no se ha separado mucho.

- Cabe destacar que en los momentos de mayor volatilidad de mercado es cuando la estrategia lo hace mejor y convalida la estrategia patrimonial. Esto se evidencia en el comportamiento reciente y en años como el 2022.

- En definitiva, la estrategia permite tener un comportamiento razonable respecto a fondos más indexados y ofrece mayor protección en los momentos de mayor incertidumbre de mercado como los actuales.

Fuente: Morningstar (clic para ampliar)

Entorno de mercado

Creo que el momento actual no es para certezas o saltar a conclusiones de forma precipitada, sino más bien hacerse las preguntas pertinentes para intentar navegar en este nuevo escenario. En este sentido, quiero compartir las que yo creo son las cuestiones principales a plantearse en este momento.

- ¿La administración Trump sabe lo que está haciendo o es un populismo feroz?

- ¿Tiene sentido querer cuadrar los números del déficit público estadounidense con los ingresos por aranceles manteniendo los incentivos fiscales y no tocando las partidas más grandes de medicaid o medicare?

- ¿Cómo se verán afectados las actuales ¨supply chains¨?

- ¿Impacto en las divisas y tipos de interés, por las más que probables tensiones inflacionistas?

- ¿Una economía basada en el consumo privado como la americana se puede permitir el lujo de transicionar a mayor peso industrial en detrimento de los servicios?

- ¿Qué papel jugará la FED en este escenario de una más que probable recesión global? ¿De dónde vendrá la liquidez necesaria para el funcionamiento de los mercados?

- ¿Que van a hacer los mayores tenedores de deuda pública estadounidense?

- En un mundo que va hacia la robotización ¿que sentido tiene querer recuperar puestos de trabajo en industrias intensivas en blue collar?

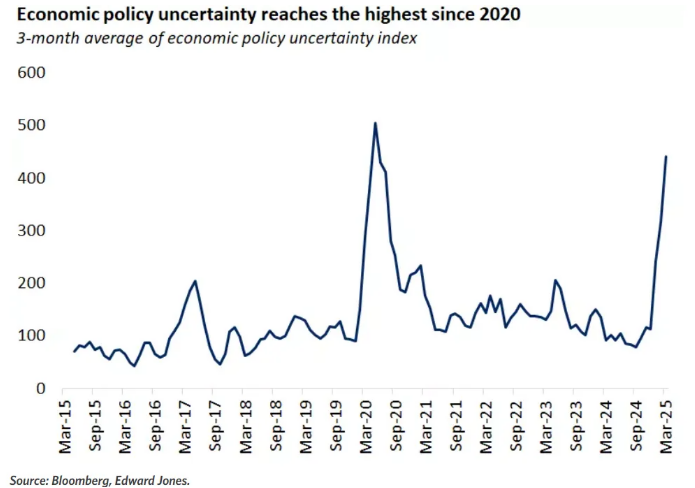

El mercado ha entrado en el momento de mayor incertidumbre de la última década, como indica el gráfico:

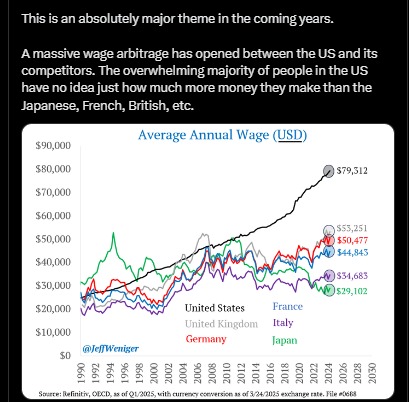

Viendo los niveles de renta media anual de los países más desarrollados se entiende aún menos la política de aranceles de Trump.

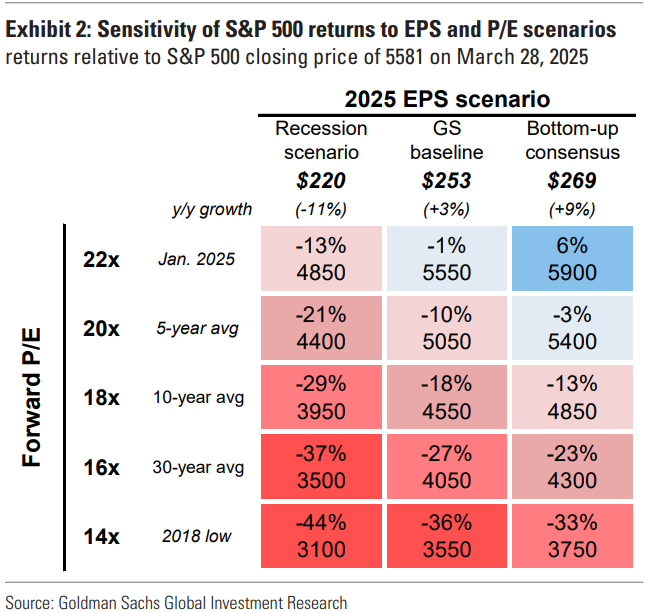

Sirva esta tabla de expectativas que elabora Goldman Sachs para ver el nivel de dispersión posible ante los distintos escenarios. La mayor parte de las casas de análisis están empezando a rebajar expectativas ante la incertidumbre reinante. La historia de mercados recomienda empezar a ver niveles para aumentar riesgo y aprovechar la volatilidad. El espíritu contrarian funciona en este tipo de mercados.

En definitiva, toca actuar con cautela y alejarse del ruido actual, ya que la reacción de los mercados estoy seguro va a condicionar la política de los Estados Unidos de aquí en adelante. Tampoco caería presa del pánico ya que la estrategia de perseguir al mercado es la peor aliada de la inversión patrimonial.

Artículos y podcasts sobre temas que considero de interés:

- Análisis sobre los aranceles: Another American act of intentional self-harm: link

- Visión de la economía y los mercados en tiempos de Trump por el profesor Damodaran: link

- Una de las causas de las caídas de bolsa recientes es el unwind del Yen Carry trade: link

- Análisis de la gran rotación en bolsa globales, prof Galloway: link

- Entrevista a Lutnick, imprescindible para entender qué tienen en la cabeza para la economía americana: link

- Muy interesante análisis sobre el futuro de Google en la era de IA. Sigo confiando en el poder de adaptación de Google vaya por delante: link

- Evolución IPC en Europa: link

A través de la cuenta de Twitter @BluenoteGlobal compartiré artículos de coyuntura que considere aporten algo de luz.