Comentario Abril 2026

Comportamiento de la cartera

El comportamiento de la cartera durante el mes de abril ha ido en línea con los mercados, permitiendo cerrar el mes con el valor liquidativo más alto desde nacimiento. Sigue habiendo más asimetría de la deseada en el comportamiento global de la cartera, debido a la diversificación de la misma, y también se debe a que las ganancias en bolsa están girando principalmente hacia todo lo relacionado con la IA y, a raíz de la guerra de Irán, hacia las petroleras. Estos dos factores están generando una disrupción de corto plazo en algunos sectores y son la causa principal de este comportamiento asimétrico.

El comportamiento individual de las posiciones de la cartera denota el comportamiento asimétrico del que hablo y que en parte se está viendo compensado por la actividad más táctica o de trading y la rotación. La situación actual, que se puede considerar de las más complejas de los últimos años, ofrece grandes oportunidades y requiere de grandes dosis de paciencia, ya que existe mucha volatilidad en el corto plazo.

El avance de la IA está siendo vertiginoso, creando muchas dudas y certezas al mismo tiempo sobre la evolución de la misma. También están apareciendo nuevos actores, como es el caso de las empresas que fabrican memoria RAM o photonics, que me obligan, una vez identificadas, a un estudio en profundidad para poder aprovechar las oportunidades de entrada que se produzcan. En Bluenote estamos participando de ello en el porcentaje que considero que encaja dentro de la estrategia patrimonial y que desaconseja una excesiva concentración sectorial. Mi gran miedo con el desarrollo de la IA es la capacidad de computación necesaria para justificar las actuales valoraciones al ritmo de capex actual, ¿será posible generarla? ¿Habrá energía suficiente? ¿Habrá capacidad instalada suficiente en los foundries? Son demasiadas las dudas en una tecnología que sin duda cambiará el mundo (si no lo está cambiando ya).

La temporada de presentación de resultados del primer trimestre está bastante avanzada y está convalidando las tesis de inversión implementadas y especialmente las más contrarians. A pesar de ello, este mercado requiere un seguimiento de las posiciones mucho más intenso y la flexibilidad de poder incorporar nuevos nombres a las listas de seguimiento, que son las futuras posiciones de la cartera. Como se puede ver en la tabla inferior, uno de los sectores más castigados está siendo el de equipos médicos, que empieza a estar presente en la cartera por el atractivo de sus valoraciones en algunos casos:

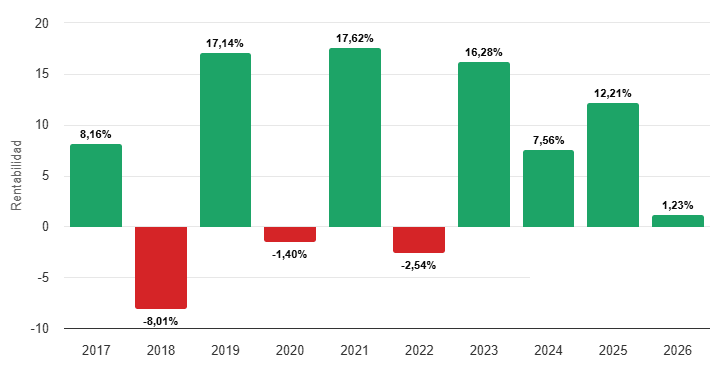

Las rentabilidades anuales y anualizadas quedan de la siguiente forma a final de mes:

Las rentabilidades anuales y anualizadas quedan de la siguiente forma a final de mes:

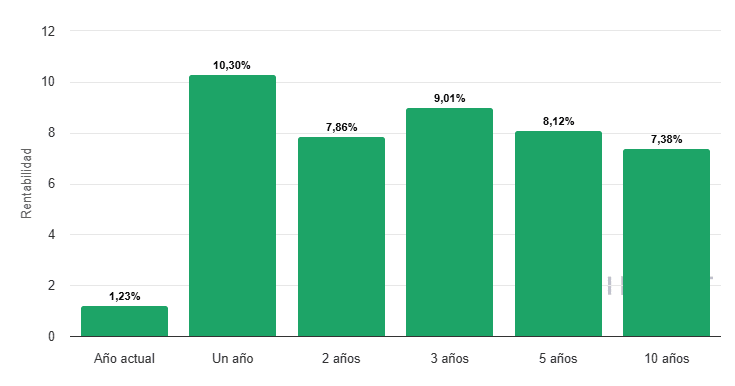

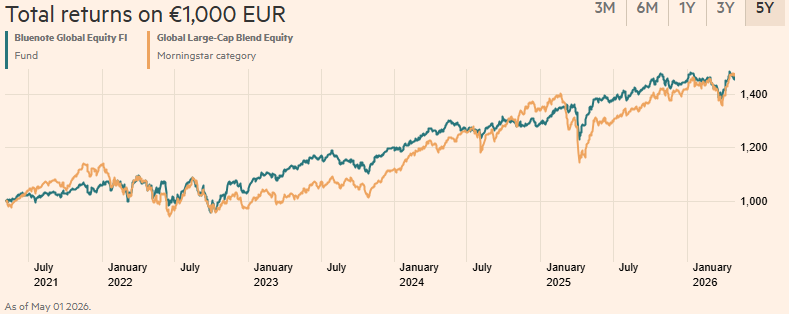

El comportamiento a 5 años respecto de la categoría en la que las casas de rating incluyen a Bluenote, sigue siendo favorable, a pesar de tener un carácter claramente más defensivo por la estrategia patrimonial.

Entorno de mercado

El mercado sigue mostrando un comportamiento difícil de encuadrar desde una óptica tradicional de valoración y amplitud. Los índices se mantienen en niveles elevados, pero el avance ha estado apoyado en un grupo muy reducido de compañías, lo que refleja una dinámica de mercado poco homogénea y, en cierta medida, irracional. De hecho, esta circunstancia también se refleja en los números macroeconómicos del primer trimestre en EE. UU., en que dos tercios del crecimiento viene provocado por la expansión de los centros de datos y sus ramificaciones.

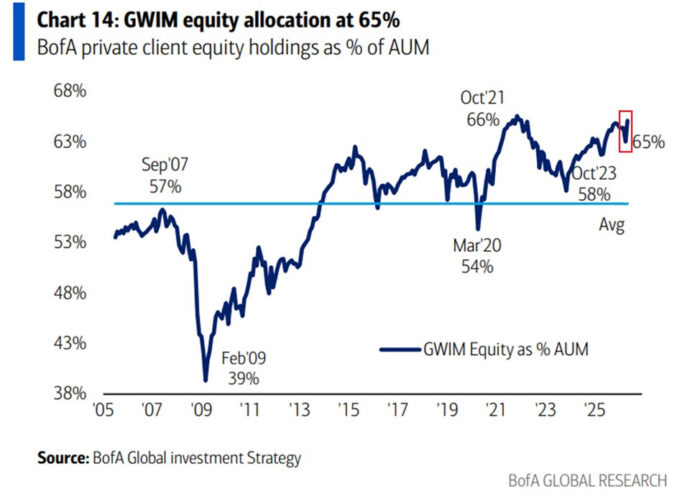

Desde el punto de vista de confianza de los inversores no hay más que ver los últimos datos que elabora Bank of America sobre el porcentaje de bolsa en carteras, que se encuentra rozando los máximos históricos:

Factores a tener en cuenta los próximos meses:

- El conflicto en Irán y el precio del petróleo. El petróleo Brent se ha disparado más de un 55% desde el inicio de la guerra, pasando de unos 72 dólares por barril el 27 de febrero a casi 120 dólares en su punto máximo, ante las interrupciones en el suministro a través del Estrecho de Ormuz. El cierre del Estrecho ha restringido prácticamente todo el tráfico marítimo, lo que la Agencia Internacional de la Energía ha calificado como el mayor shock de oferta en la historia del mercado petrolero mundial, afectando al 20% de la oferta global de crudo. En Europa, la situación es especialmente delicada: los niveles de almacenamiento de gas europeo se encontraban en mínimos históricos al inicio del conflicto, con solo 46.000 millones de metros cúbicos a finales de febrero de 2026, frente a los 60.000 millones de 2025 y los 77.000 millones de 2024. La evolución del conflicto y la reapertura efectiva del Estrecho de Ormuz serán determinantes para la inflación global y los márgenes empresariales en los próximos meses.

- La política monetaria: Fed y BCE. La Fed mantuvo los tipos en el rango del 3,50%-3,75% en su reunión de abril, pero la decisión reveló una profunda división interna con cuatro votos discrepantes, algo que no ocurría desde octubre de 1992. Esta reunión podría haber sido la última bajo la presidencia de Powell, cuyo mandato expira el 15 de mayo, con Kevin Warsh como sucesor designado. La transición en la presidencia de la Fed añade una capa de incertidumbre adicional sobre la dirección de la política monetaria en EE. UU. Por su parte, el BCE también mantuvo los tipos sin cambios en abril, con la facilidad de depósito en el 2%, a pesar de que la inflación de la eurozona repuntó al 3% en abril, impulsada principalmente por los costes energéticos. Algunos economistas señalan que la reunión de junio del BCE será clave, con la posibilidad de una subida de 25 puntos básicos hasta el 2,25%. Ambos bancos centrales se enfrentan al difícil equilibrio entre combatir una inflación al alza por el shock energético y no frenar en exceso unas economías que ya muestran signos de desaceleración.

- La inteligencia artificial y el gasto en inversión tecnológica. El PIB de EE. UU. creció a un ritmo anualizado del 2% en el primer trimestre de 2026, y una parte fundamental de ese crecimiento se debió a la inversión relacionada con la IA, que está actuando como principal motor económico según economistas de Cornell, Oxford Economics y Wells Fargo. El gasto combinado en infraestructura de los grandes hyperscalers podría superar los 700.000 millones de dólares este año, cerca del doble de los aproximadamente 410.000 millones gastados en 2025. Goldman Sachs estima un gasto anual en IA de 765.000 millones en 2026, con proyecciones de alcanzar los 1,6 billones en 2031. Sin embargo, la concentración de este gasto en unas pocas compañías plantea riesgos: alrededor del 40% del crecimiento de beneficios del S&P 500 se atribuye a una única temática de inversión concentrada en apenas una docena de nombres. La cuestión clave es si la inversión en IA se traducirá en productividad real y retornos sostenibles o si estamos ante una dinámica de gasto insostenible a largo plazo.

- Las valoraciones: ¿cuánto margen queda? Los analistas proyectan un crecimiento de beneficios por acción del 14%-16% para 2026, lo que supondría duplicar el ritmo de crecimiento respecto a 2025 para las 493 acciones del S&P 500 fuera de las «Magnificent 7». Eso fija un listón muy alto y deja un margen de error muy estrecho. El S&P 500 cotiza a un múltiplo de unas 21 veces beneficios, ligeramente por debajo de las 22 veces alcanzadas en enero de 2026. En Europa, los mercados cotizan a 14,5 veces beneficios, por encima de su media histórica, pero siendo la región más barata entre las principales zonas geográficas.

- Política comercial y arancelaria. El 20 de febrero de 2026, el Tribunal Supremo de EE. UU. dictaminó que la IEEPA no otorga al presidente autoridad para imponer aranceles, invalidando así los aranceles sobre importaciones de Canadá, México, China y los aranceles «recíprocos» a escala global. En cuestión de horas, la administración invocó la Sección 122 de la Ley de Comercio de 1974 e impuso un arancel del 10% por un periodo de 150 días, hasta el 24 de julio de 2026. La administración tiene previsto recurrir a las Secciones 232 y 301 de la Ley de Comercio para complementar y sostener su política arancelaria más allá de ese plazo. El tipo arancelario efectivo medio en EE. UU. llegó a situarse cerca del 17%, el más alto desde los años treinta, y según la Tax Foundation los aranceles han supuesto un coste adicional de hasta 1.300 dólares por hogar en 2026.

- Las elecciones de mitad de mandato en EE. UU. (noviembre de 2026). Históricamente, los mercados suelen experimentar mayor volatilidad en los meses previos a las elecciones de mitad de mandato, para después repuntar una vez conocidos los resultados. En esta ocasión, el contexto es especialmente complejo: la gestión del conflicto en Irán, los precios de la energía y la inflación serán temas centrales de la campaña. Un cambio en el equilibrio de poder en el Congreso podría alterar significativamente la política fiscal, comercial y regulatoria, lo que añade una prima de incertidumbre política para los inversores durante el segundo semestre.

- El estímulo fiscal en Europa y la evolución del euro. Los analistas esperan un crecimiento de beneficios del 12% en Europa para 2026, impulsado por el despliegue del plan de infraestructuras alemán. El PIB de la eurozona creció un 0,1% en el primer trimestre de 2026, mostrando un impulso modesto en un entorno complicado. El BCE ha señalado que el bajo desempleo, los balances sólidos del sector privado y el despliegue gradual del gasto público en defensa e infraestructuras están apuntalando el crecimiento, junto con los efectos acumulados de los recortes de tipos anteriores.

- China y los mercados emergentes. Un estímulo fiscal en China para apoyar la demanda interna, lastrada por la crisis inmobiliaria, es cada vez más probable. Las economías asiáticas, incluidas China e India, son las más vulnerables al cierre del Estrecho de Ormuz, dado su elevado grado de dependencia del petróleo y el GNL que transita por esa vía. La capacidad de China para reactivar su economía mediante estímulos será crucial no solo para los mercados emergentes, sino también para las empresas europeas con exposición a la demanda asiática. Cualquier señal de estímulo significativo podría actuar como catalizador positivo para las materias primas y los sectores cíclicos a nivel global.

- La amplitud del mercado. Goldman Sachs advierte de que la amplitud del mercado estadounidense se ha estrechado hasta niveles no vistos desde la burbuja puntocom, con las ganancias del índice concentradas en menos motores que en cualquier momento del último cuarto de siglo. Solo el 52,5% de las acciones del S&P 500 cotizaban por encima de su media móvil de 50 días a finales de abril, lo que indica que el índice puede parecer robusto aunque casi la mitad de sus componentes no están en tendencia alcista a corto plazo. Según Goldman, la amplitud estrecha no es una señal de venta, sino una señal de fragilidad: la calidad del rally se ha adelgazado y el riesgo de correcciones bruscas se eleva en un horizonte de 6 a 12 meses. Una eventual rotación desde los líderes de IA hacia sectores rezagados sería señal de salud del mercado, pero mientras no se produzca, la dependencia de un puñado de valores mantiene un riesgo de concentración elevado.

En definitiva, no es aconsejable ponerse en contra del mercado, pero sí mantener un nivel alto de pólvora seca para poder aprovechar la más que probable volatilidad que se producirá en los próximos meses.

Artículos y podcasts sobre temas que considero de interés:

- Private Credit Explained: Market Risks, Returns & What the Headlines Miss | Blackstone Webinar link

- Legendary Trader Paul Tudor Jones on AI Risk, Bubbles and Buffett link

- China’s Robot Density is Overstated link

- Water Primer: The Misunderstood Trillion-Dollar Asset Class link

- Sundar Pichai Reveals What AI Will Do Next link

- AI may create more jobs than people expect (Podcast Neil Patel & Eric Siu) link

- The Token economy: AI Infraestructure and the future of compute (Podcast) link

A través de la cuenta de Twitter @BluenoteGlobal compartiré artículos de coyuntura que considere aporten algo de luz.