Comentario Junio 2025

Comportamiento de la cartera

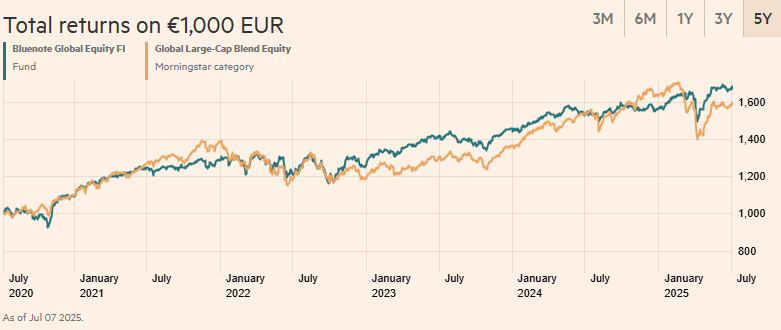

La cartera acaba el semestre con una rentabilidad del +6,7% en uno de los entornos más complicados de mercado desde el nacimiento del fondo. La apuesta por incrementar Europa a mediados de 2024, la introducción de valores de pequeña capitalización y la cobertura del dólar han sido factores claves en la evolución de este primer semestre. En la tabla de comportamiento individual del primer semestre se ve más claro qué ha funcionado y qué no.

Aun así, este resultado se ha obtenido con un porcentaje que no supera el 30% de la cartera viva y la rotación efectuada durante este primer semestre. Con esto quiero decir que estoy cómodo con la cartera actual de cara a la revalorización de la misma en los próximos meses por lo atractivo de la valoración de sus componentes.

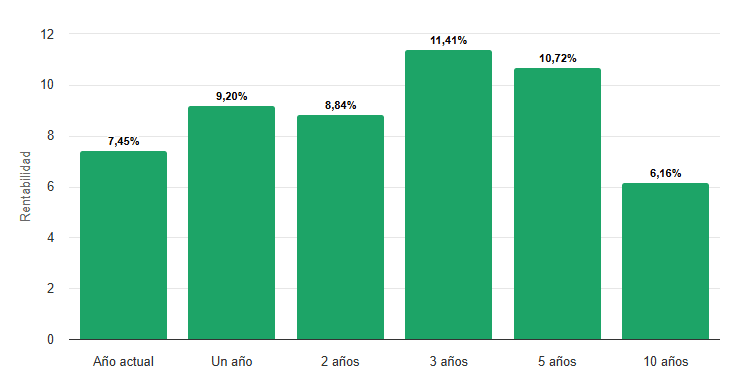

Las rentabilidades anualizadas quedan de la siguiente forma a cierre de semestre:

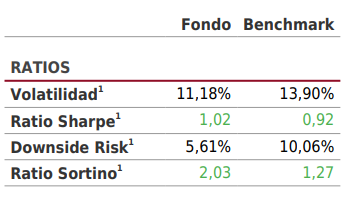

Y los ratios principales, destacando Sortino (medida que evalúa el rendimiento de una inversión ajustado al riesgo, centrándose específicamente en la volatilidad de las pérdidas o riesgo a la baja en lugar de la volatilidad general) a 3 años, quedan de la siguiente forma a cierre de junio:

El comportamiento individual de la cartera durante el mes evidencia un retroceso importante del rally de las bolsas europeas y una mejora considerable de la bolsa americana:

Voy a seguir con la estrategia patrimonial basada en los siguientes pilares:

- Estar muy encima de las valoraciones.

- No hacer depender la cartera de apuestas sectoriales o regionales singulares.

- Buscar una rentabilidad futura media del 7% a base de rotación eficiente.

- En las nuevas incorporaciones hacer prevalecer el espíritu contrarian, señal de identidad clara desde el inicio de andadura del fondo.

- Incorporación de nuevas ideas al universo invertible que ya se acerca a 150 valores.

- Estar muy encima de la macro a nivel global.

- Tener muy bien identificadas las apuestas para cuando se dé la próxima corrección.

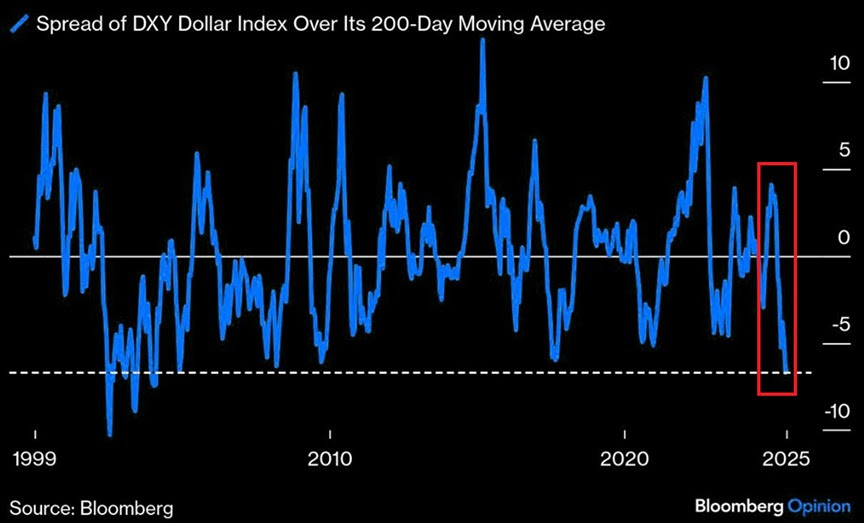

Acabo el semestre sin la cobertura del dólar y con un aumento gradual en la exposición a valores americanos. No descarto que el dólar pueda seguir depreciándose, pero a estos niveles considero que el factor especulativo es muy grande y aunque pudiese llegar a 1,20 veo difícil que pueda ir más allá antes de final de año.

En palabras de Bessent: “The strong dollar policy is, are we doing the things over the long term to ensure that the US dollar remains the reserve currency of the world”. Es decir, EEUU no ha abandonado la idea de que el dólar siga siendo la moneda reserva a nivel mundial.

Entorno de mercado

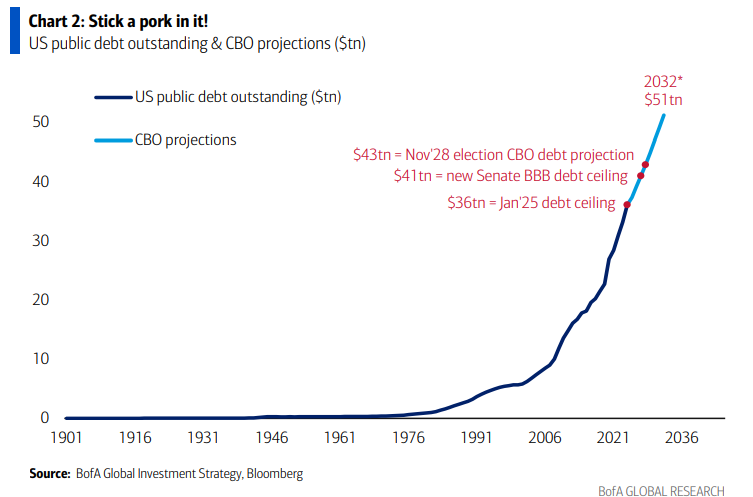

La mayor preocupación del mercado actualmente es el nivel de deuda pública de los principales estados de occidente y más particularmente el americano, que como indica el gráfico inferior está en niveles estratosféricos. El famoso «Big Beautiful Bill» que aspira a los tres 3%: déficit, crecimiento e inflación, no es más que un conjunto de políticas lafferianas que nunca han funcionado. Personalmente creo que es pretender apagar un fuego con gasolina.

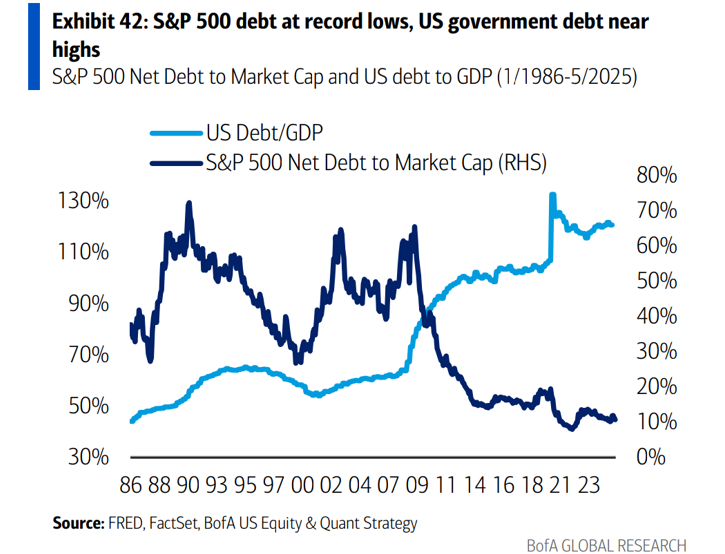

La deuda privada por el contrario ha seguido una senda de desapalancamiento inversa a los estados, sirva como ejemplo la evolución en el mercado americano.

Mientras tanto, en este entorno tan difícil de mercado los índices de las bolsas mundiales han alcanzado su nivel máximo histórico de capitalización respecto al PIB. No hay que complicarse mucho buscando una explicación, que no es otra que los bancos centrales mantienen unas condiciones financieras muy benignas.

La bolsa europea se ha visto muy beneficiada por los flujos de los inversores americanos, más que por los propios inversores europeos, que siguen siendo muy conservadores en su exposición a Bolsa.

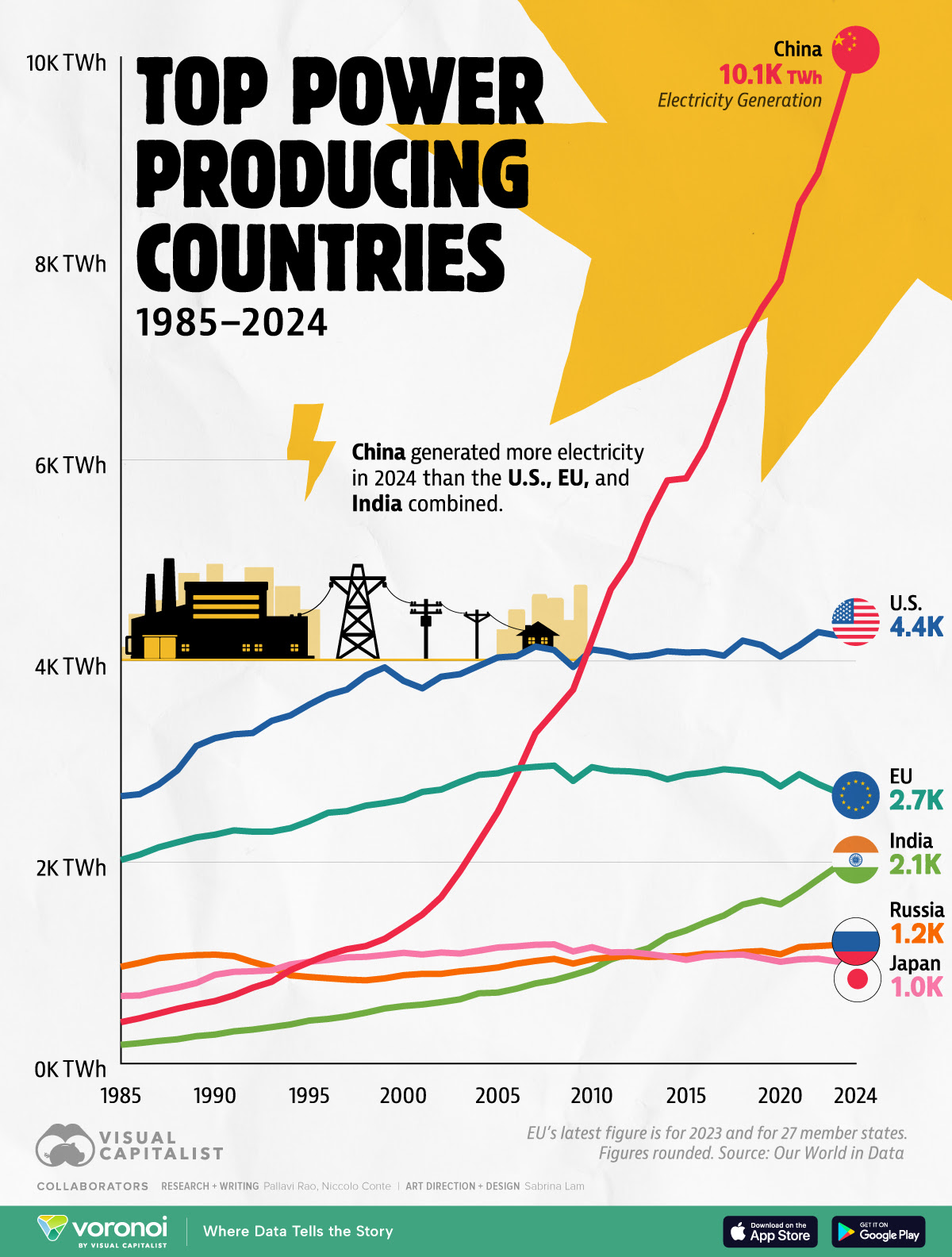

La batalla a nivel mundial se está dando en la generación de energía por razones obvias de liderar la revolución tecnológica asociada a la IA. China parece que lo tiene clarísimo. Este hecho creo que genera muchas oportunidades de inversión que considero deben explorarse.

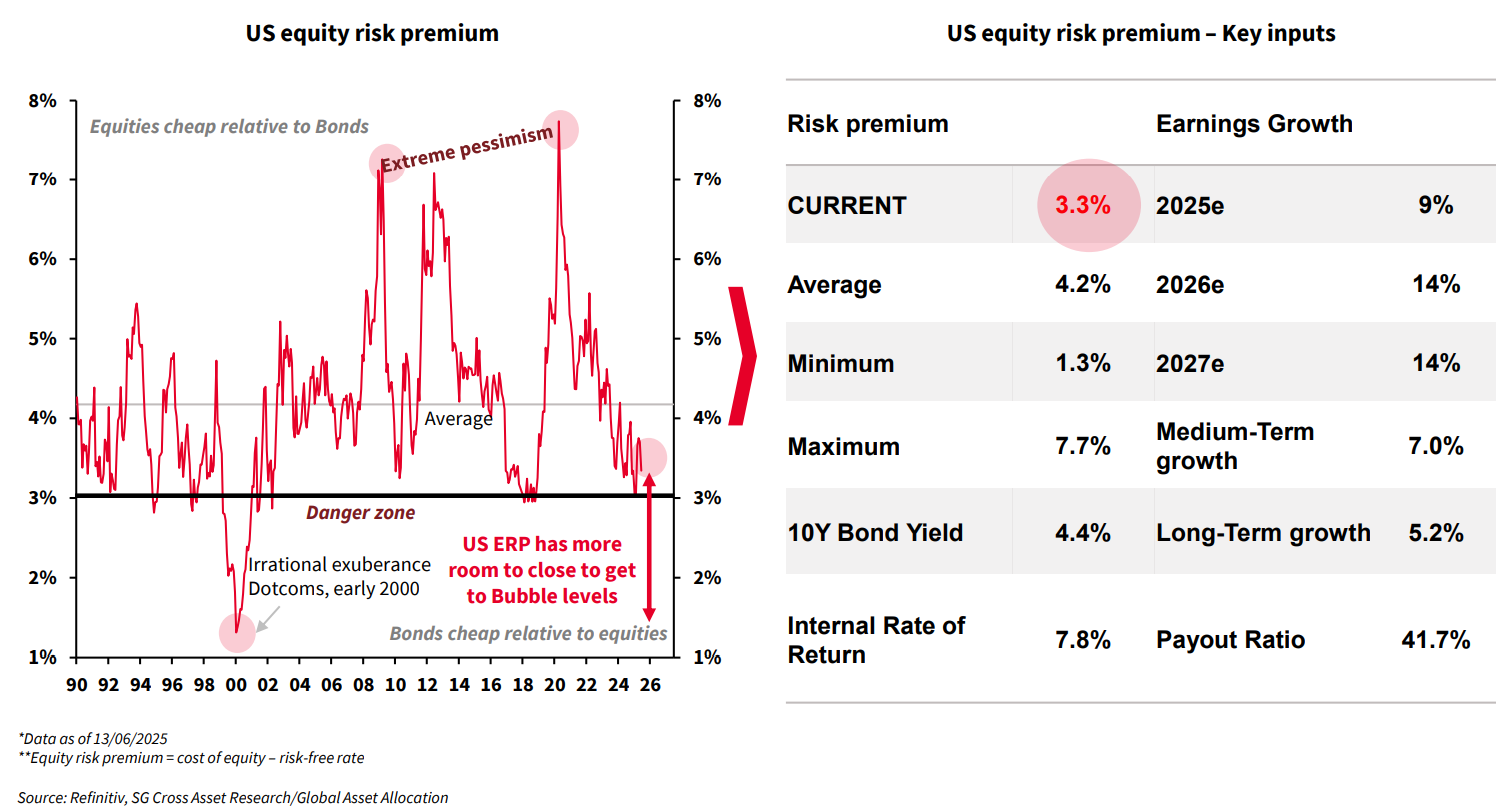

La prima de riesgo de la Bolsa americana vuelve a estar en niveles muy ajustados, aunque no extremos, después de las últimas subidas. Lo mismo pasa con la Bolsa Europea. Esto me lleva a evitar una inversión demasiado indexada.

En conclusión, vivimos momentos complicados a la hora de hacer una lectura clara de por dónde puede ir el mercado. En pocos días empezaremos a conocer los resultados del segundo trimestre y esto nos debería dar una idea de por dónde van los tiros respecto del impacto de los aranceles y la salud de la economía mundial. La incertidumbre de mercado se refleja en una situación en la que los activos que hacen un papel de protección como el Oro, y más recientemente criptos, están en máximos históricos y, al mismo tiempo, las valoraciones de Bolsa también se sitúan en máximos. Esta aparente paradoja es una situación bastante inédita desde el punto de vista histórico y, en mi opinión, insostenible.

Artículos y podcasts sobre temas que considero de interés:

- Interesante entrevista a Eric Schmidt de un youtuber de moda: link

- Disertación del equipo de ALL-IN podcast más de moda en EEUU sobre el Big Beautiful Bill: link

- Entrevista a Alexandr Wang la estrella emergente en el mundo de la inteligencia artificial: link

A través de la cuenta de Twitter @BluenoteGlobal compartiré artículos de coyuntura que considere aporten algo de luz.